如果你有投保保險(例如車體險、第三人責任險等等),車禍發生時可以依照保險契約向保險公司請求保險金,填補你因車禍所受到的損害。一旦保險公司付了保險金給你,保險公司就可以代替你向造成損害的第三人請求賠償,這個叫做保險公司的「代位行使請求權」。

資料來源:雷皓明、張學昌 / 繪圖:Yen

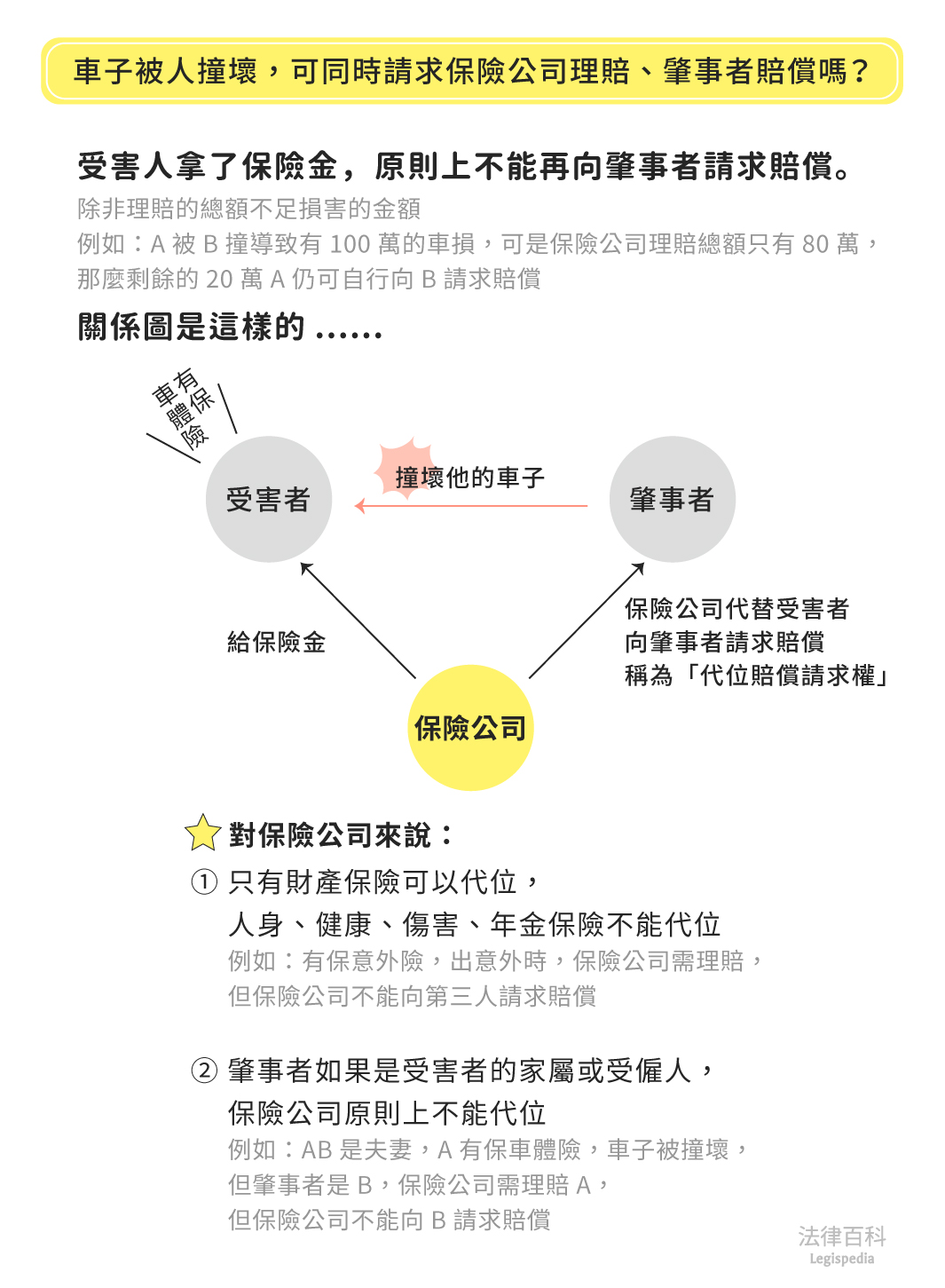

一、受領保險金後,受害者原則上不能再向肇事者請求損害賠償(見圖1)

依照保險法第53條第1項[1],如果事故中被保險人(受害者)依法有權向第三人(肇事者)請求賠償,保險人(保險公司)理賠後,就可以代位行使被保險人對第三人於的賠償請求權。

我國法院認為,本條規定的代位行使是債權移轉,被保險人受領保險金以後,就不可再向第三人行使已移轉給保險公司的損害賠償請求權[2]。

舉例來說,A被B撞發生車禍,依法A對B有損害賠償的請求權利,一旦A向自己投保的C保險公司申請理賠並受領保險金後,A就不可再向B行使損害賠償的請求權利;C保險公司把保險金給A以後,就可以代位A,對B行使原本屬於A的損害賠償請求權利。

不過,依照同一條同一項的規定,保險公司只在理賠的額度範圍內有代位行使的權利,超額的部分不得代位,受害者仍可自行請求。

例如A被B撞導致有100萬的損害,可是保險公司理賠的總額只有80萬,那麼剩餘的20萬A仍可自行向B請求賠償。

二、只有財產保險,保險公司有代位權,人身保險沒有代位權

依照保險法第103條[3]規定,人壽保險的保險公司不得代位行使受害者的賠償請求權;另外依照保險法第130條[4]、第135條[5]、第135之4條[6]規定準用第103條規定,健康保險、傷害保險與年金保險的保險公司也不能代位行使權利。

因此,只有財產保險的保險公司可以代位行使權利,人身保險則不行,受害者受領保險金後,仍可自己行使賠償權利。

三、原則上保險公司不能向受害者的家屬或受僱人行使代位權

依照保險法第53條第2項[7],如果受害者依法可以行使賠償請求權的對象是受害者的家屬或受僱人時,保險公司就不能行使代位權。

例如,A被自己的太太B不慎駕車撞上,A收到C保險公司的保險金以後,C也不能向B行使原本屬於A的賠償請求權。

這個規定的目的是避免最終仍由受害者自己承擔賠償責任,例如A是家中經濟支柱,B沒有獨立收入,若允許C保險公司能代位求償,那最終還是由A替B支付賠償金,等於最終沒有獲得賠償。

但是,如果肇事者是故意造成損害的話,保險公司仍然可以代位行使賠償請求權。例如肇事的太太B是故意撞傷A來報復A出軌的舉動,那麼C保險公司還是可以行使原本屬於A的損害賠償請求權。

註腳

- 保險法第53條第1項:「被保險人因保險人應負保險責任之損失發生,而對於第三人有損失賠償請求權者,保險人得於給付賠償金額後,代位行使被保險人對於第三人之請求權;但其所請求之數額,以不逾賠償金額為限。」

- 請參考臺灣最高法院93年台上字第2060號民事判決。

- 保險法第103條:「人壽保險之保險人,不得代位行使要保人或受益人因保險事故所生對於第三人之請求權。」

- 保險法第130條:「 第一百零二條至第一百零五條、第一百十五條、第一百十六條、第一百二十二條至第一百二十四條,於健康保險準用之。」

- 保險法第135條:「第一百零二條至第一百零五條、第一百零七條、第一百零七條之一、第一百十條至第一百十六條、第一百二十三條、第一百二十四條及第一百二十五條第二項,於傷害保險準用之。」

- 保險法第135條之4:「第一百零三條、第一百零四條、第一百零六條、第一百十四條至第一百二十四條規定,於年金保險準用之。」

- 保險法第53條第2項:「前項第三人為被保險人之家屬或受僱人時,保險人無代位請求權。但損失係由其故意所致者,不在此限。」