上篇提到自用住宅用地的地價稅優惠稅率[1],此外,其他用地的地價稅也有不同的優惠稅率,以下分別說明特定目的事業用地、公共設施保留地和公有土地的地價稅優惠稅率。

一、特定目的事業用地

(一)哪些特定目的事業用地可以適用優惠稅率?

適用土地稅法第18條優惠稅率的用地,是指供下列事業直接使用的土地[2]:

-

私立公園、動物園、體育場所用地[5]。

-

寺廟、教堂用地、政府指定的名勝古蹟用地[6]。

-

經主管機關核准設置的加油站,以及依都市計畫法規定設置供公眾使用的停車場用地[7]。

-

其他經行政院核定的土地[8]。

(二)適用稅率

統一以10‰的單一稅率計算[9],不再以土地稅法第16條10‰至55‰的累進稅率來計算[10]。但如果沒有按照主管機關核定的規劃來使用這些土地,就沒有優惠稅率了。

(三)注意事項

1. 工業用地出租也適用優惠稅率

不同於自用住宅用地出租就沒有優惠稅率的適用[11],特定目的事業中之工業用地優惠稅率的適用包括自有自用或出租與興辦工業人使用[12]。

所謂出租,曾有A公司因歇業註銷工廠登記證後[13],隨即將土地出租給B公司,主管機關認為承租的B公司在同一年(期)內,即利用原廠地取得工廠設立許可及工廠登記證,故准予繼續適用工業用地特別稅率[14]。但有學者認為重點應在於是否實際供工業使用,否則即使持有工廠設立許可及登記證,如果未作工業使用,仍應不得適用優惠稅率[15]。

2. 最晚何時應該申請工業用地優惠稅率?

特定目的事業與自用住宅用地相同,要在每年的9月22日以前向主管機關申請[16]。

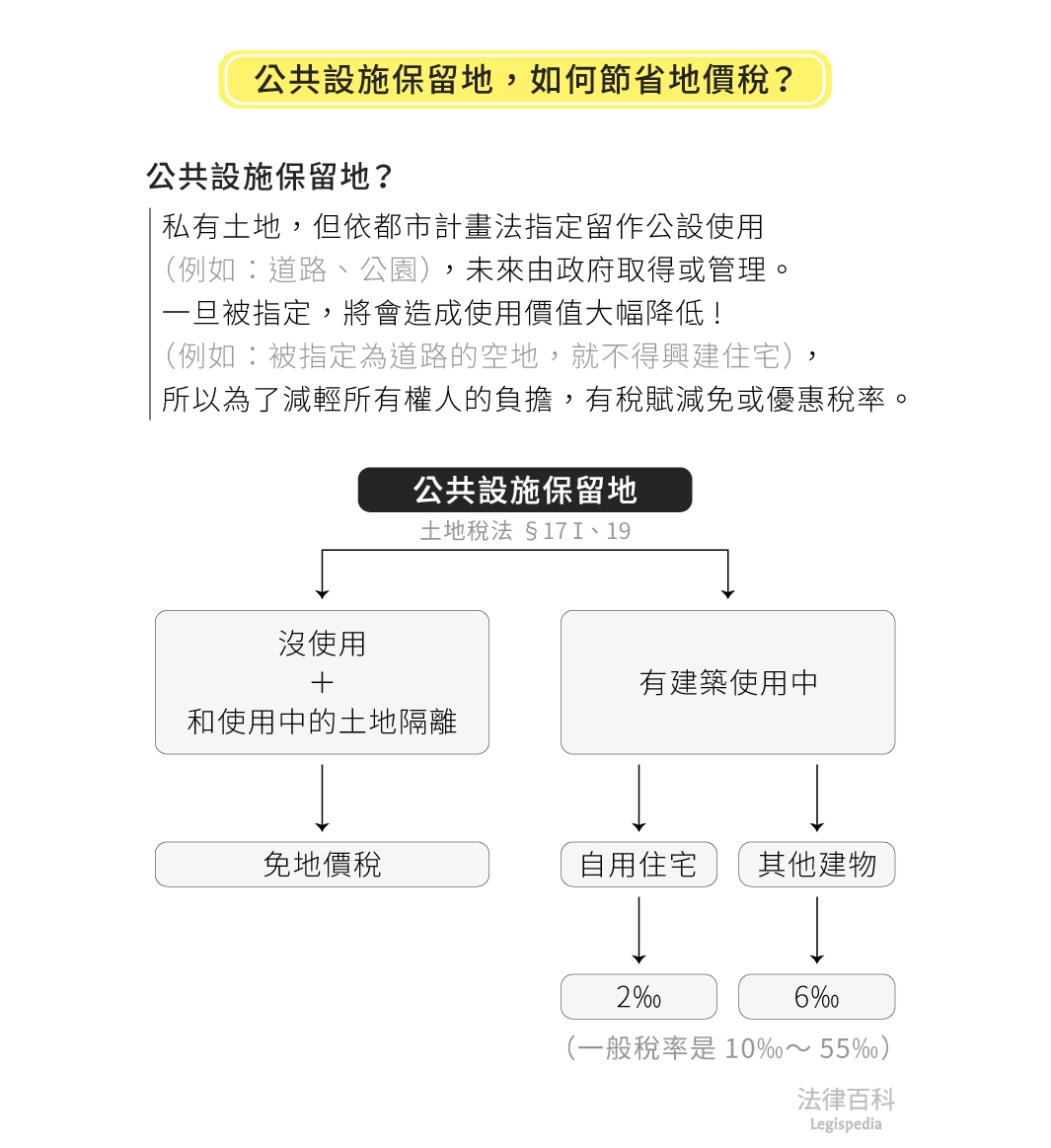

二、公共設施保留地[17] (見圖1)

資料來源:張捷誠 / 繪圖:Yen

(一)什麼是公共設施保留地?

公共設施保留地其實是私有土地,但是依都市計畫法被指定留作供公用事業設施(例如道路、公園等)[18]使用,未來由各事業機構、各該管政府或鄉、鎮、縣轄市公所取得的土地[19]。

因私人土地一旦被指定為公共設施保留地時,使用價值會大幅降低,包括不得妨礙被指定目的的使用(例如被指定為道路的空地,不得興建住宅),但還是可以維持原來使用的方式(例如自用住宅用地被指定為公園預定地,在被取得前,仍得為住宅使用)、改為妨礙目的較輕之使用(例如住宅被指定為道路,拆除改為農業使用)[20],或申請臨時建築使用[21]。

因為公共設施保留地在使用上的諸多限制,為了減輕所有權人的負擔,這類土地的所有權人在地價稅繳納上享有優惠稅率。

(二)不只是享有優惠稅率,還可能免徵地價稅

符合前面公共設施保留定義的土地,如果沒有做任何使用,而且與使用中土地隔離,可享有免徵地價稅[22]。

(三)適用稅率

如果有使用公共設施保留地,上面有建物,除了自用住宅適用2‰的單一稅率以外[23],其他統一以6‰的單一稅率計算[24],不再以土地稅法第16條10‰至55‰的累進稅率來計算[25]。

(四)注意事項

1. 準用公共設施用地優惠稅率的特殊情形

實務上還有一種特殊情況,雖然不是公共設施保留地,但因為房地處於高壓線下,建築高度受到限制,所以稅捐機關認定此時可以比照土地稅法第19條公共設施保留地規定,適用6‰的優惠稅率[26]。

2. 土地所有權人不用另外申請

另外要注意的是,適用此條優惠稅率,不必由土地所有權人申請,是由地政機關通報稅捐機關辦理[27]。

三、公有土地

(一)什麼是公有土地?

指國有、直轄市有、縣(市)有及鄉、鎮(市)所有的土地[28]。

(二)適用稅率

如果沒有供公共使用,統一以10‰的單一稅率計算,不再以土地稅法第16條10‰至55‰的累進稅率來計算[29]。但如果公有土地又供公共使用,則免徵地價稅[30]。

註腳

- 張捷誠(2020),《什麼是地價稅?如何適用地價稅的優惠稅率?(一)——自用住宅用地篇》。

- 土地稅法第18條第1項:「供左列事業直接使用之土地,按千分之十計徵地價稅。但未按目的事業主管機關核定規劃使用者,不適用之:

一、工業用地、礦業用地。

二、私立公園、動物園、體育場所用地。

三、寺廟、教堂用地、政府指定之名勝古蹟用地。

四、經主管機關核准設置之加油站及依都市計畫法規定設置之供公眾使用之停車場用地。

五、其他經行政院核定之土地。」 - 土地稅法第10條第2項前段:「本法所稱工業用地,指依法核定之工業區土地及政府核准工業或工廠使用之土地;……。」

土地稅法施行細則第13條第1款:「一、工業用地:為依區域計畫法或都市計畫法劃定之工業區或依其他法律規定之工業用地,及工業主管機關核准工業或工廠使用範圍內之土地。」

主管機關進一步指出工業用地是「於工業用地或工業區內,設廠從事物品製造、加工者,或依促進產業升級條例規定編定之工業區內之『生產事業用地』等之土地。」參閱財政部台財稅字第0920455746號函(2003/9/24)。 - 土地稅法第10條第2項後段:「……;所稱礦業用地,指供礦業實際使用地面之土地。」

土地稅法施行細則第13條第2款:「二、礦業用地:為經目的事業主管機關核准開採礦業實際使用地面之土地。」 - 土地稅法施行細則第13條第3款:「三、私立公園、動物園、體育場所用地:為經目的事業主管機關核准設立之私立公園、動物園及體育場所使用範圍內之土地。」

- 土地稅法施行細則第13條第4款:「四、寺廟、教堂用地、政府指定之名勝古蹟用地:為已辦妥財團法人或寺廟登記之寺廟、專供公開傳教佈道之教堂及政府指定之名勝古蹟使用之土地。」

- 土地稅法施行細則第13條第5款:「五、經主管機關核准設置之加油站及依都市計畫法規定設置之供公眾使用之停車場用地:為經目的事業主管機關核准設立之加油站用地,及依都市計畫法劃設並經目的事業主管機關核准供公眾停車使用之停車場用地。」

- 土地稅法施行細則第13條第6款:「六、其他經行政院核定之土地:為經專案報行政院核准之土地。」

- 土地稅法第18條第1項。

- 土地稅法第16條第1項。

- 土地稅法第9條:「本法所稱自用住宅用地,指土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業用之住宅用地。」

- 財政部台財稅第34700號函(1980/6/13):「凡依法核定之工業區土地及政府核准工業或工廠使用之土地,已按工業主管機關核定規劃使用者,無論自有自用或出租與興辦工業人使用,均得適用土地稅法第18條規定之工業用地特別稅率課徵地價稅。」

- 依土地稅法第41條第2項規定,應向主管機關申報。

- 財政部台財稅第810303719函(1992/8/21):「○公司於註銷工廠登記後,將所有經核准按工業用地稅率課徵地價稅之土地,租予△公司使用,如經查明仍符合工業用地有關規定,應准繼續適用工業用地稅率課徵地價稅。」

- 陳清秀(2018),《稅法各論(下)》,頁161。

- 土地稅法第41條第1項:「依第十七條及第十八條規定,得適用特別稅率之用地,土地所有權人應於每年(期)地價稅開徵四十日前提出申請,逾期申請者,自申請之次年期開始適用。前已核定而用途未變更者,以後免再申請。」

- 土地稅法第19條:「都市計畫公共設施保留地,在保留期間仍為建築使用者,除自用住宅用地依第十七條之規定外,統按千分之六計徵地價稅;其未作任何使用並與使用中之土地隔離者,免徵地價稅。」

- 都市計畫法第42條第1項:「都市計畫地區範圍內,應視實際情況,分別設置左列公共設施用地:

一、道路、公園、綠地、廣場、兒童遊樂場、民用航空站、停車場所、河道及港埠用地。

二、學校、社教機構、社會福利設施、體育場所、市場、醫療衛生機構及機關用地。

三、上下水道、郵政、電信、變電所及其他公用事業用地。

四、本章規定之其他公共設施用地。」 - 財政部台財稅第871954380號函(1998/7/15):「都市計畫法所稱『公共設施保留地』,依都市計畫法第48條至第51條之立法意旨,係指依同法所定都市計畫擬定、變更程序及同法第42條規定劃設之公共設施用地中,留待將來各公用事業機構、各該管政府或鄉、鎮、縣轄市公所取得者而言。」

- 都市計畫法第51條:「依本法指定之公共設施保留地,不得為妨礙其指定目的之使用。但得繼續為原來之使用或改為妨礙目的較輕之使用。」

- 都市計畫法第50條第1項:「公共設施保留地在未取得前,得申請為臨時建築使用。」

- 土地稅法第19條。此處非優惠稅率的範圍,而是稅賦減免。

- 土地稅法第17條第1項:「合於左列規定之自用住宅用地,其地價稅按千分之二計徵:……。」

- 土地稅法第19條。

- 土地稅法第16條第1項。

- 財政部台財稅字第09900496430號函(2011/1/31):「高壓線下原比照公共設施保留地稅率計徵地價稅之土地,因建築高度受限制,於實際使用情形未變更下,准繼續按公共設施保留地稅率課徵地價稅。」

- 土地稅減免規則第22條但書第3款:「但合於下列規定者,應由稽徵機關依通報資料逕行辦理或由用地機關函請稽徵機關辦理,免由土地所有權人或典權人申請:……三、經都市計畫編為公共設施保留地(應根據主管地政機關通報資料辦理)。」

- 土地稅法第7條:「本法所稱公有土地,指國有、直轄市有、縣(市)有及鄉、鎮(市)有之土地。」

- 土地稅法第16條第1項。

- 土地稅法第20條:「公有土地按基本稅率徵收地價稅。但公有土地供公共使用者,免徵地價稅。」