一、票據的基本分類

我國票據法將票據依照不同的使用目的,分為3個種類:匯票[1]、本票[2]、支票[3] 。

這裡先簡單說明3種票據的不同以及各自的功用如下:

(一)匯票

匯票主要是為了解決「空間」的問題,例如:我的錢現在在A手上,所以我給你匯票,你拿著這張票去找A拿錢。

(二)本票

本票是為了解決「時間」的問題,例如:我現在沒錢,先給你本票,時間到了你再來找我要錢。

(三)支票

支票的目的則是為了省去攜帶現金的麻煩,例如:不想帶太多現金,所以用支票代替,而收到支票的人可以直接拿著支票去銀行、農會等金融業者處兌換 。

本文以下會介紹關於支票的定義和開票、收票時的注意事項,並另以系列文章分別說明匯票及本票的情形。

二、什麼是支票?

一般人多半會害怕,隨身攜帶大量現金會有遺失或者是被搶的風險,尤其當交易金額龐大時,仍要帶著現金東奔西走實在很不方便,因此支票制度便因應而生。

也就是說,我們可以把支票想成大面額的現金,發票人可以將原本要交易的金錢,以簽發支票的方式交付給執票人,而執票人只要拿著支票,於特定時間內到銀行、農會等金融業者處進行「提示(就是俗稱的「軋票」)」,金融業者就會將等值的金錢兌換給執票人。

說到這邊,如果想兌換支票,是不是只能在銀行等金融機構辦理?沒錯,票據法第4條及第127條[4]均規定,支票只能透過「金融業者」進行付款,而金融業者指的就是銀行、信用合作社、農會及漁會[5],所以持有支票的人只能透過上開金融機構去換錢,不像匯票或是本票,可以直接找發票人本人要錢[6]。

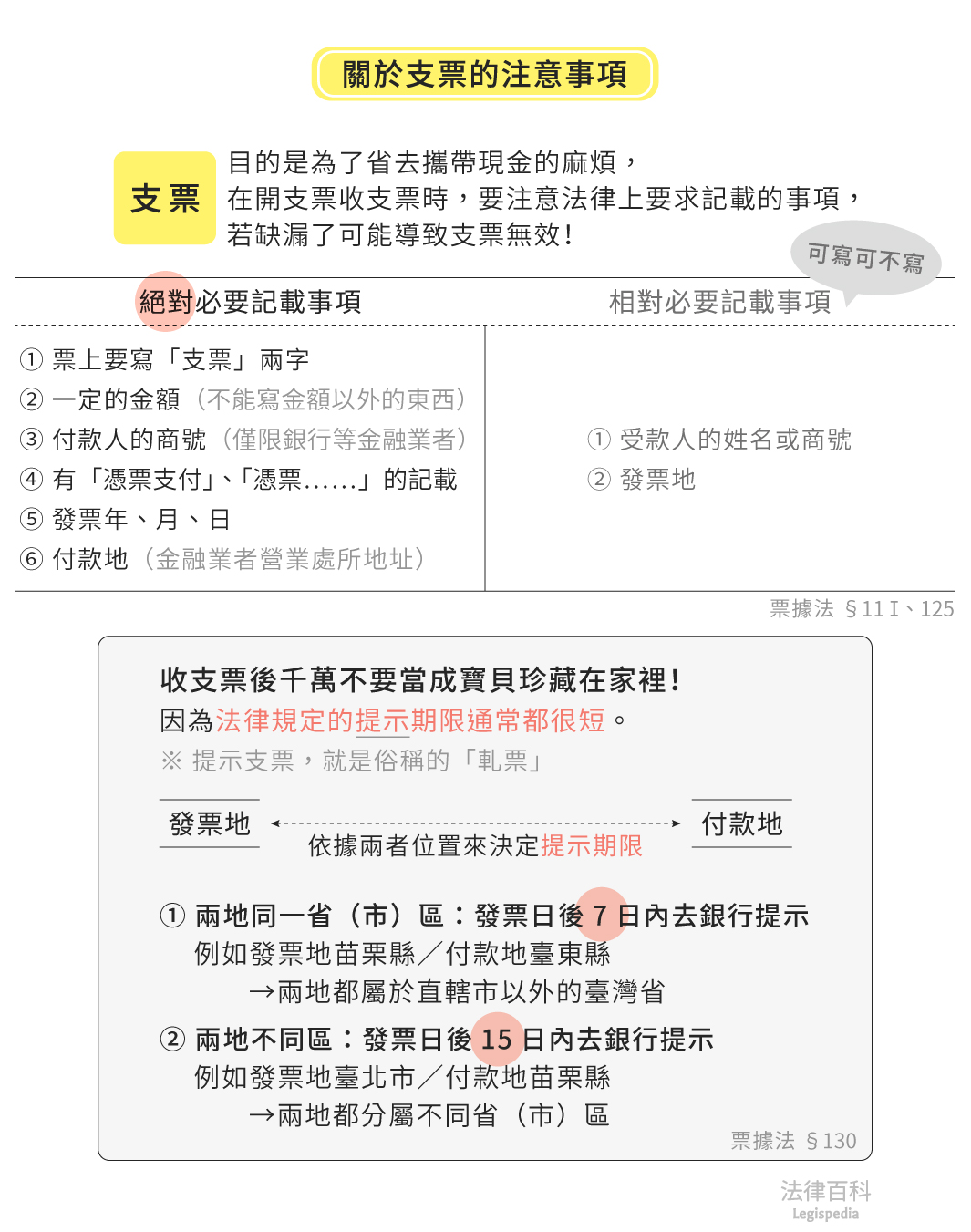

三、開立支票時應注意的記載事項(見圖1)

資料來源:楊舒婷 / 繪圖:Yen

不管是開立支票的發票人或收受支票的執票人,都要特別注意支票上的記載事項是否完整,因為依據票據法第11條第1項的規定[7],如果票據上欠缺法律要求記載的事項,可能會導致票據無效!

首先,我們要先知道,票據法將票據上所要記載的事項分為「絕對必要記載事項」及「相對必要記載事項」。

如果發票人是漏未記載「絕對」必要記載事項,依票據法第11條第1項前段的規定,票據會直接無效;但如果只是漏未記載「相對」必要記載事項,此時依票據法第11條第1項後段的規定,立法者會視情形另外擬制法律效果,不會直接使票據無效。

除了發票人本人要在支票上簽章以外,支票上應記載的項目總共有8個[8],其中「絕對必要記載事項」有6個,「相對必要記載事項」則有2個:

(一)絕對必要記載事項

要注意以下這6個事項一定要寫!否則會導致票據無效!

1.表明這張票是支票的文字

也就是票上一定要寫「支票」兩個字[9],讓人一目了然知道這是一張支票。

2.一定的金額

我國票據只限於支付金錢使用[10],不能寫除了金額以外的東西,例如:簽發一張支票讓你去換一支手機。

3.付款人的商號

因為支票付款人僅限銀行等金融業者,所以只會記載商號或法人名稱[11],不會記載付款人為某個自然人。

4.無條件支付之委託

意思是支票上要有「憑票支付」、「憑票……」的記載[12]。

原則上只要持有支票,金融業者就必須無條件兌現,不能要求執票人出示為何持有支票的證明文件。

5.發票年、月、日

因為支票有提示期限,所以必須清楚記載發票日[13],才能正確的計算時間。

6.付款地

前面有提到,支票付款人僅限於金融業者,所以付款地通常就是金融業者營業處所的地址[14]。

(二)相對必要記載事項

這邊代表的是,相關事項在支票上可以寫也可以不寫。

1.受款人的姓名或商號

受款人可以是自然人,也可以是法人或者是商號[15]。但如果沒有特別寫[16],就是以執票人為受款人[17]。

2.發票地

如果沒有特別寫,就是以發票人的營業所、住所或居所為發票地[18]。

四、收到支票要注意提示期限

拿到支票後千萬不要當成寶貝珍藏在家裡!因為票據非常注重流通性,所以法律規定的提示期限通常都很短。

依票據法第130條的規定[19],是以發票地與付款地的「位置」來決定支票提示的期限。如果兩地是在同一省(市)區,執票人就必須在發票日後7日內去銀行提示;如果兩地不同區,則發票日後15日內都可以去銀行提示。

舉例來說[20]:

(一)發票地臺北市,付款地臺北市,兩地在同樣的直轄市內:7日內提示。

(二)發票地臺北市,付款地新北市,兩地分別在不同的直轄市:15日內提示。

(三)發票地臺北市,付款地苗栗縣,一個是直轄市、一個在臺灣省,所以兩地分屬不同省(市)區:15日內提示。

(四)發票地苗栗縣,付款地臺東縣,兩地都屬於直轄市以外的臺灣省,所以是同一省(市)區內:7日內提示。

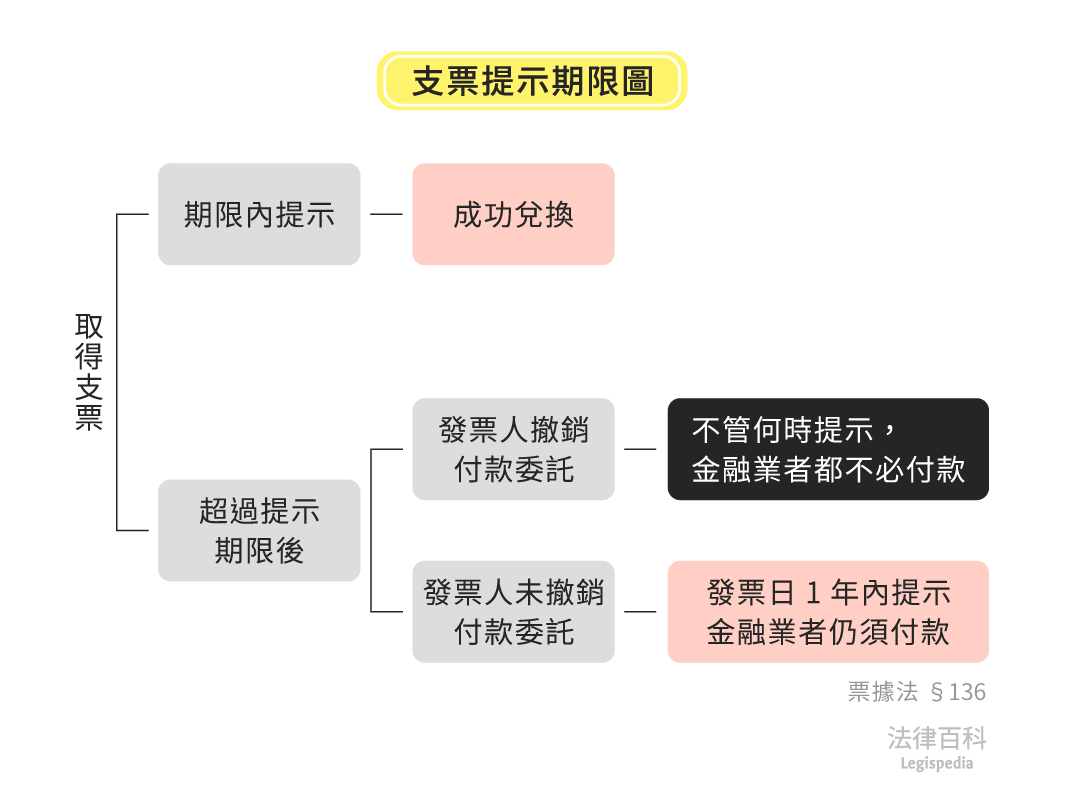

但如果不小心超過提示期限了,這時候該怎麼辦呢?原則上在發票日後1年內去提示,金融業者還是可以付款,通常也會付款給你,除非是發票人先一步在提示期限經過後,隨即去金融業者處撤銷付款委託[21],在這個情況下,金融業者就會拒絕付款[22](見圖2)。

資料來源:楊舒婷 / 繪圖:Yen

註腳

- 票據法第2條:「稱匯票者,謂發票人簽發一定之金額,委託付款人於指定之到期日,無條件支付與受款人或執票人之票據。」

- 票據法第3條:「稱本票者,謂發票人簽發一定之金額,於指定之到期日,由自己無條件支付與受款人或執票人之票據。」

- 票據法第4條:「

I 稱支票者,謂發票人簽發一定之金額,委託金融業者於見票時,無條件支付與受款人或執票人之票據。

II 前項所稱金融業者,係指經財政部核准辦理支票存款業務之銀行、信用合作社、農會及漁會。」 - 票據法第127條︰「支票之付款人,以第四條所定之金融業者為限。」

- 票據法第4條第2項。

- 票據法第25條第1項:「發票人得以自己或付款人為受款人,並得以自己為付款人。」

票據法第3條。

補充說明,這邊說的「支票執票人不能向發票人要錢」,是指「在時間內」持支票換錢的情況,如果超過法定的兌換期限導致銀行不願意兌現的話,並不代表支票發票人真的可以拍拍屁股不付錢,執票人最終還是可以向發票人本人請求付款的。 - 票據法第11條第1項︰「欠缺本法所規定票據上應記載事項之一者,其票據無效。但本法別有規定者,不在此限。」

- 票據法第125條:「

I 支票應記載左列事項,由發票人簽名:

一、表明其為支票之文字。

二、一定之金額。

三、付款人之商號。

四、受款人之姓名或商號。

五、無條件支付之委託。

六、發票地。

七、發票年、月、日。

八、付款地。

II 未載受款人者,以執票人為受款人。

III 未載發票地者,以發票人之營業所、住所或居所為發票地。

IV 發票人得以自己或付款人為受款人,並得以自己為付款人。」 - 票據法第125條第1項第1款。

- 票據法第125條第1項第2款。

- 票據法第125條第1項第3款。

- 票據法第125條第1項第5款。

補充說明,如果支票上有寫說受款人是A,則僅有A可以去兌現,銀行也必須兌現;但若支票上沒有記載受款人,則只要是持有該支票的人,不管是誰,銀行都必須兌現給他(票據法第125條第2項),簡單來說,就是認票不認人。 - 票據法第125條第1項第7款。

- 票據法第125條第1項第8款。

- 票據法第125條第1項第4款。

- 一般來說,要付錢給指定的人,多半會寫上受款人的名字,例如:某基金會以開支票方式給付獎學金給學生,那支票上就會直接載明該學生的姓名;但畢竟支票是類似現金的存在,具備流通性,有時候這個支票可能會一直轉下去,例如:A工廠要付款給下包商B,B又要付款給材料行C,那麼當A要開支票給B時,B可能就會要求A不要寫上受款人,這樣B拿到票後才可以再轉交給C,讓C直接去兌換。

- 票據法第125條第2項。

- 票據法第125條第1項第6款、第3項。

- 票據法第130條:「支票之執票人,應於左列期限內,為付款之提示:

一、發票地與付款地在同一省(市)區內者,發票日後七日內。

二、發票地與付款地不在同一省(市)區內者,發票日後十五日內。

三、發票地在國外,付款地在國內者,發票日後二個月內。」 - 「同一省(市)區」的判斷方式:作者撰稿時的直轄市包括「臺北市」、「新北市」、「桃園市」、「臺中市」、「臺南市」及「高雄市」,這6都以外的縣市,都隸屬於「臺灣省」,因此「直轄市」跟「直轄市」之間是不同省(市)區,「直轄市」跟「直轄市以外的其他縣市」之間也是不同省(市)區,但「直轄市以外的其他縣市」跟「直轄市以外的其他縣市」因為都屬於臺灣省,所以是同一省(市)區。

- 票據法第136條:「付款人於提示期限經過後,仍得付款。但有左列情事之一者,不在此限:

一、發票人撤銷付款之委託時。

二、發行滿一年時。」 - 例如A簽發一張發票日為3月5日,發票地跟付款地都在臺北市的支票,則受款人即執票人B就必須在發票隔天起算7日內,也就是3月12日前去提示(假設3月12日為工作日,不是星期日、紀念日或其他休息日)。如果B沒來得及在該日之前提示,原則上隔年的3月4日前B還是可以提示,銀行也可以付款。但假若A很斤斤計較,想說既然B不準時,就不打算付錢了,所以立刻在3月13日去跟銀行撤銷委託,則縱使B在隔年的3月4日前提示支票,銀行仍不可以付款給B(因為A已經收回委託銀行付款的請求,導致銀行沒有付錢的依據)。因此,期限經過後的提示,並不一定可以拿到錢哦!(但這只是指無法向銀行要錢而已,A最終還是要負責的。)