一、特留分是什麼

(一)特留分的意思與目的

所謂的特留分是指,繼承開始時,遺產中應保留給繼承人的一部分[1],該部分是繼承人的應繼分乘上一定比例計算而來,可以說是最低限度的法定應繼分[2]。

遺囑自由處分主義雖然應予維持,但為了避免遺囑人生前將其財產大量贈與他人,又或是在遺囑中大量遺贈與他人,導致其繼承人反而需仰賴其他親屬的扶養,或是接受國家或社會的救濟[3],因此民法以特留分的制度,來限制遺囑人的遺囑自由處分權[4]。

(二)繼承人的特留分

1. 直系血親卑親屬及配偶(見圖1)

被繼承人A與其配偶B育有三子C、D、E,而當A死亡後,其繼承人為B、C、D、E,依照民法第1144條第1款[5]規定,B、C、D、E的應繼分各為遺產的1/4。再依照民法第1223條第1款及第3款的規定,B、C、D、E的特留分各為遺產的1/8(1/4 × 1/2)。

資料來源:林意紋 / 繪圖:Yen

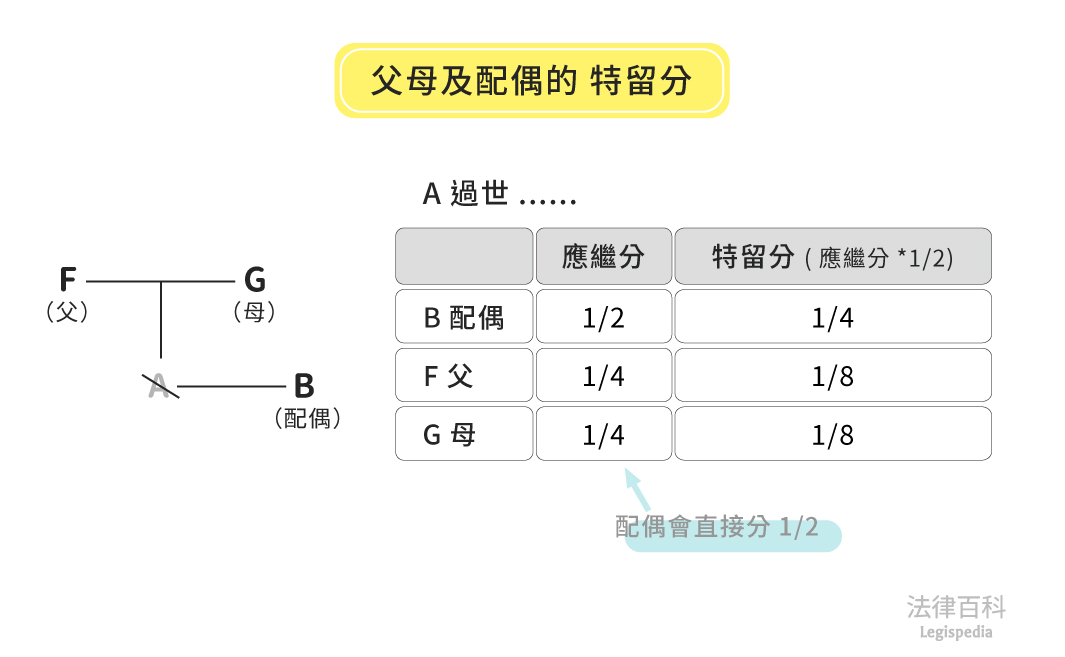

2. 父母與配偶(見圖2)

如果A與配偶B膝下無子,而當A死亡後,A的父母F、G仍然健在,此時A的繼承人為B、F、G,依照民法第1144條第2款[6]的規定,B、F、G的應繼分各為遺產的1/2、1/4、1/4(1/2 × 1/2)。再依照民法第1223條第2款第3款的規定,B、F、G的特留分分別為遺產的1/4(1/2 × 1/2)、1/8、1/8(1/4 × 1/2)。

資料來源:林意紋 / 繪圖:Yen

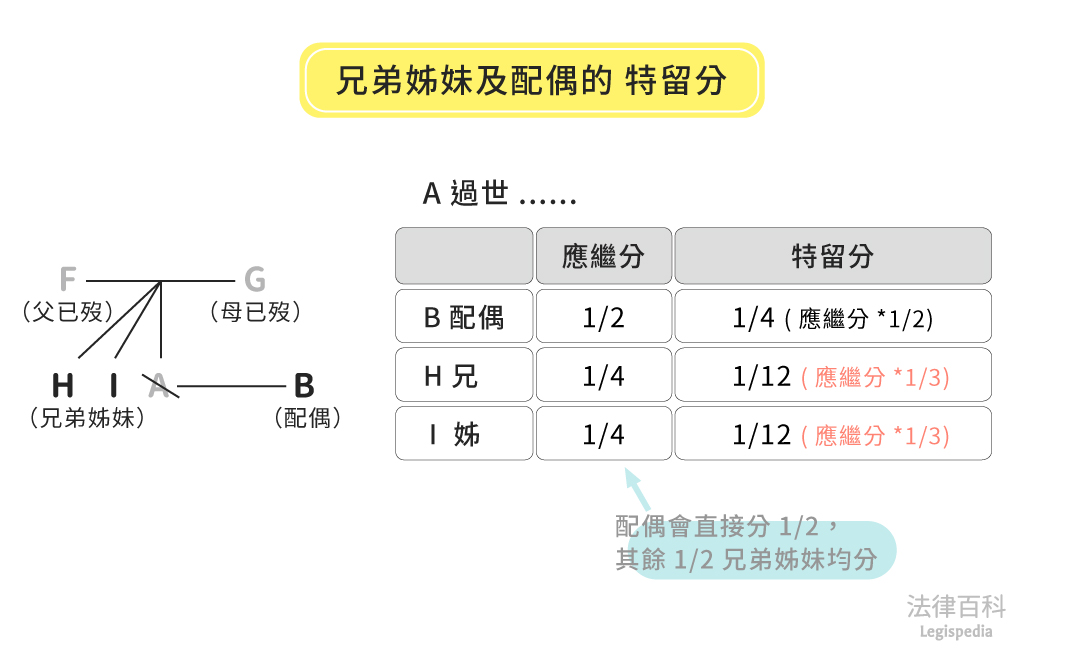

3. 兄弟姊妹與配偶(見圖3)

如果A的繼承人為其配偶B以及A的兄姊H、I,依照民法第1144條第2款的規定,B、H、I的應繼分分別為遺產的1/2、1/4、1/4(1/2 × 1/2)。再依照民法第1223條第3款及第4款的規定,B、H、I的特留分分別為遺產的1/4(1/2 × 1/2)、1/12、1/12(1/4 × 1/3)。

資料來源:林意紋 / 繪圖:Yen

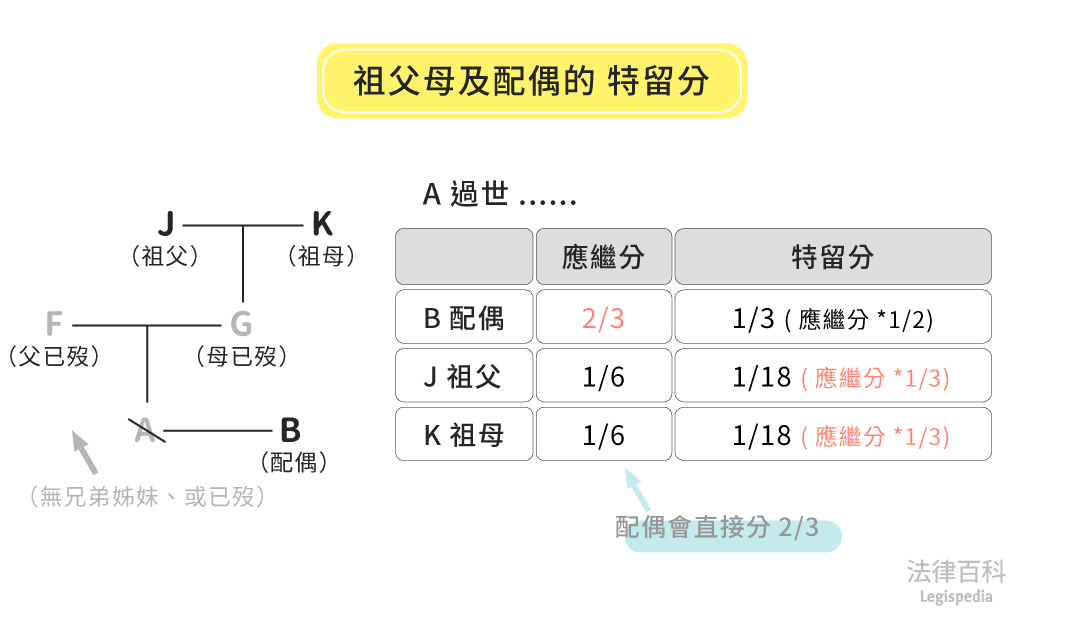

4. 祖父母與配偶(見圖4)

如果A的繼承人為其配偶B以及A的祖父、祖母J、K,依照民法第1144條第3款[7]的規定,B、J、K的應繼分分別為遺產的2/3、1/6、1/6(1/3 × 1/2)。再依照民法第1223條第3款及第5款的規定,B、J、K的特留分分別為遺產的1/3(2/3 × 1/2)、1/18、1/18(1/6 × 1/3)。

(三)具體特留分額的計算

從民法第1224條[8]的規定可知,要計算繼承人具體的特留分數額要先依照民法第1173條第1項[9]計算出「應繼財產」並扣除「債務」[10],而得出基本數額。

假設被繼承人A在死亡前,為了慶賀其子C結婚,因此贈與C 10萬元。而當A死亡時,A留有有110萬元,A的繼承人為B、C、D、E,此時依照民法第1173條第1項的規定,原則上應將A當初贈與C的10萬元也列入計算,因此A的應繼財產為120萬元。

又A死亡後留有20萬元的債務,因此要以100萬元(120 - 20)為基本數額來計算B、C、D、E的具體特留分數額。

二、特留分被侵害時──扣減權的行使

依照民法第1225條[11]的規定,被繼承人的「遺贈」導致繼承人應得的特留分數額不足時,繼承人可依其不足的數額從遺贈的財產中扣減[12],但該侵害特留分的遺贈並不因此而無效[13]。

扣減權實務與學說多認為是物權的形成權[14],扣減權人不需要起訴,只要有為扣減的意思表示就會產生扣減的效果。而扣減的效果是使該侵害特留分的遺贈,在侵害的範圍內失其效力,扣減權人就該部分取得物權,而可依照民法第767條第1項前段[15]請求受遺贈人返還[16]。

三、拋棄特留分扣減權

特留分扣減權為繼承人的權利,而非義務,因此繼承人可以拋棄其特留分扣減權。

繼承人中之一人拋棄其特留分扣減權,其他繼承人的特留分扣減權不因此而消滅[17],仍得行使。

註腳

- 參考戴炎輝、戴東雄、戴瑀如(2013),〈特留分的意義及拋棄〉,《繼承法》,頁345。

- 參考林秀雄(2005),〈民法繼承編:第十五講──特留分〉,《月旦法學教室》,第31期,頁66。

- 參考戴炎輝、戴東雄、戴瑀如(2013),同註1,頁345。

- 參考法務部法律字第10403512750號函(2015/10/20),並請參考民法第1187條:「遺囑人於不違反關於特留分規定之範圍內,得以遺囑自由處分遺產。」

- 民法第1144條第1款:「一、與第一千一百三十八條所定第一順序之繼承人同為繼承時,其應繼分與他繼承人平均。」

- 民法第1144條第2款:「二、與第一千一百三十八條所定第二順序或第三順序之繼承人同為繼承時,其應繼分為遺產二分之一。」

- 民法第1144條第3款:「三、與第一千一百三十八條所定第四順序之繼承人同為繼承時,其應繼分為遺產三分之二。」

- 民法第1224條:「特留分,由依第一千一百七十三條算定之應繼財產中,除去債務額算定之。」

- 民法第1173條第1項:「繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。」

- 關於應除去的債務種類,請見林秀雄,同註2,頁68-70。

- 民法第1225條:「應得特留分之人,如因被繼承人所為之遺贈,致其應得之數不足者,得按其不足之數由遺贈財產扣減之。受遺贈人有數人時,應按其所得遺贈價額比例扣減。」

- 另外的情況是,當遺囑人以「遺囑指定的應繼分」侵害到繼承人的特留分時,實務有見解認為該繼承人可類推適用民法第1225條行使其扣減權。參考法務部法律決字第0920036217號函(2003/8/29)、法務部法律字第10403512750號函(2015/10/20)。

- 參考最高法院58年度台上字第1279號民事判例:「民法第一千二百二十五條,僅規定應得特留分之人,如因被繼承人所為之遺贈,致其應得之數不足者,得按其不足之數由遺贈財產扣減之,並未認侵害特留分之遺贈為無效。」

- 參考最高法院91年度台上字第556號民事判決。

- 民法第767條第1項前段:「所有人對於無權占有或侵奪其所有物者,得請求返還之。」

- 參考黃詩淳(2012),〈特留分扣減之方式與效果〉,《月旦法學教室》,第120期,頁19。

- 參考戴炎輝、戴東雄、戴瑀如(2013),同註1,頁347。