A向商家B購買1臺筆記型電腦,詢問B能不能開統一發票,B卻突然說如果要開發票的話,除了網路上的標價,還要加付他5%的營業稅,還說營業稅本來就是消費者要負擔的,B的說法有沒有道理?

法律百科網:http://www.legis-pedia.com

列印日期:2024-12-19

列印日期:2024-12-19

什麼是間接稅?廠商可以把5%的營業稅轉嫁給消費者嗎?

文:張靜如(認證法律人)

‧

基本人權‧政府

‧

2022-11-30

案例

本文

一、什麼是間接稅?

「間接稅」是相對於「直接稅」的概念,而「間接稅」及「直接稅」的區分標準為納稅義務人是否可以將稅捐負擔轉嫁給其他第三人。納稅義務人如果可以將稅捐負擔轉嫁第三人,就是間接稅;如果不可以轉嫁,則是直接稅。

詳細地說,因為納稅義務人可以將稅捐轉嫁第三人,使得納稅義務人與稅捐負擔主體不是同一人,形式上的納稅義務人與實質上的稅捐負擔主體並非同一,就是間接稅[1]。例如消費稅課徵的制度設計,就經常以間接稅的方式加以課徵,因為消費者人數眾多,對消費者逐一課徵相當困難,基於稽徵便利的考量,以營業人作為納稅義務人,但在立法上即使營業人作為納稅義務人,實際上的稅捐負擔主體則為消費者。白話地說,雖然消費稅是由店家負責繳給政府,但實際上出錢的人是消費者。

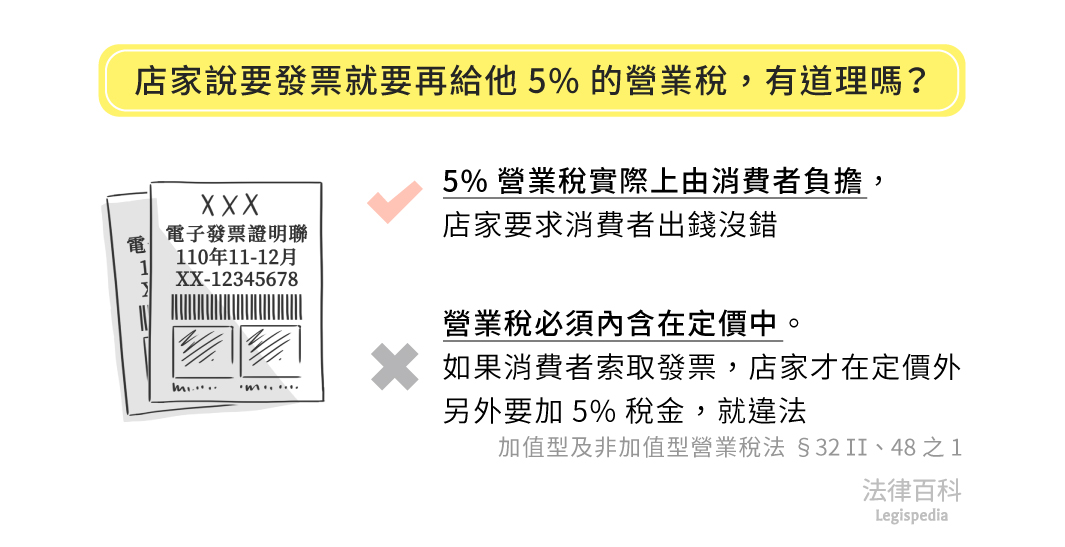

二、廠商可以把5%的營業稅轉嫁給消費者嗎?(見圖1)

資料來源:張靜如 / 繪圖:Yen

營業稅以銷售貨物或勞務及進口貨物作為稅捐客體[2],屬於消費稅的一種,加值型及非加值型營業稅法(俗稱營業稅法)雖規定廠商是營業稅的納稅義務人[3],然而同法第32條第2項[4]規定貨物或勞務定價應內含營業稅,從這二個規定可知,雖然廠商是營業稅的納稅義務人,然而貨物或勞務的價格應該包含營業稅,因此,營業稅的實際負擔人就是消費者,進而形成「納稅義務人」與「稅捐負擔主體」不同一的狀況,從而營業稅自屬於間接稅的一種;而且依據營業稅法規定,廠商一定得將5%的營業稅含在銷售價格中,也就是廠商一定得將5%的營業稅轉嫁給消費者,這是法律的強制規定,並沒有賦予廠商選擇的權利。

三、案例分析

回到案例,商家B說5%的營業稅是由消費者負擔,是沒有錯的,營業稅確實是依法一定得轉嫁給消費者的間接稅。然而,商家B如果說A要發票,除了標定的價格以外,還要再給他5%的稅金,這種定價不包含營業稅的行為,則已經違反營業稅法第32條第2項,5%營業稅一定要內含於銷售價格中的規定。如果商家定價沒有內含營業稅,經通知限期改正仍不改正的話,可能會被處新臺幣1,500至15,000元的罰鍰[5]。

註腳

- 相反地,如果納稅義務人和稅捐負擔主體是同一個人,就是直接稅,例如所得稅、地價稅等。

- 加值型及非加值型營業稅法第1條:「在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵加值型或非加值型之營業稅。」

- 加值型及非加值型營業稅法第2條:「營業稅之納稅義務人如下:

一、銷售貨物或勞務之營業人。

二、進口貨物之收貨人或持有人。

三、外國之事業、機關、團體、組織,在中華民國境內無固定營業場所者,其所銷售勞務之買受人。但外國國際運輸事業,在中華民國境內無固定營業場所而有代理人者,為其代理人。

四、第八條第一項第二十七款、第二十八款規定之農業用油、漁業用油有轉讓或移作他用而不符免稅規定者,為轉讓或移作他用之人。但轉讓或移作他用之人不明者,為貨物持有人。」 - 加值型及非加值型營業稅法第32條第2項:「營業人對於應稅貨物或勞務之定價,應內含營業稅。」

- 加值型及非加值型營業稅法第48條之1:「營業人對於應稅貨物或勞務之定價,未依第三十二條第二項規定內含營業稅,經通知限期改正,屆期未改正者,處新臺幣一千五百元以上一萬五千元以下罰鍰。」