土地徵收的議題,總是不時在新聞出現,其中牽涉的法律問題相當廣泛,但與人民最相關的,應該是萬一土地被徵收,不服要如何救濟?本篇會先介紹土地徵收的基本概念,在系列的(二)、(三)分別討論土地徵收會有哪些程序,以及人民不服的救濟方式。

一、甚麼是土地徵收?

土地徵收,一般而言是指國家基於公共利益,經由法定程序,以金錢補償為條件,剝奪人民的土地財產權[1]。

二、土地徵收的類型

土地徵收的類型,可以分為以下三種[2]:

(一)一般徵收

國家基於特定公共事業,如交通、水利、國防、環境保護等公益事業的需要,所為的徵收[3];或是為了產業用地的供給或科學園區的設置,所為的徵收[4]。

(二)特殊徵收

1. 區段徵收

是指國家為了整體開發新市鎮、更新舊都市、建設非都市或農村社區等,對於一定規劃區域內所為的徵收[5]。並於徵收完成後,部分規劃作為公共設施用地、部分作為抵價地供原土地所有權人領回、部分撥給需用土地人使用,其餘辦理公開標售等方式,以抵付開發費用[6]。

2. 一併徵收

是指人民的土地被國家「一般徵收」以後,如果剩餘的土地無法有效的利用(例如形狀零碎不整或面積過小),為了避免人民的損失進一步擴大,所為的徵收[7]。

3. 彌補個人因特別犧牲所為的徵收

是指人民所有的土地有時因公益目的,利用上受到限制或禁止。儘管人民使用土地都會受到不同程度的法律限制(例如農地依法限於農用),但這裡指受限的程度已超過人民依法得行使財產權的正常限度[8]。

如現在實務最常爭訟的「既成道路(巷道)」,或是如位於特定水土保持區的水庫集水區保護帶土地[9]等。大法官認為這樣利用上限制、禁止的情況,已造成人民有特別犧牲的損失,應透過徵收給予合理的補償[10]。

(三)政策徵收

土地在各國皆屬重要資源,臺灣亦不例外,所以徵收也被作為落實土地政策的一種手段,例如為了避免人民壟斷私有土地所為的徵收[11]、或過往為了實踐耕者有其田政策,避免地主把持過多耕地的徵收[12]、或避免具重大公共利益及一定歷史價值的土地落入私人之手的徵收[13]等。

三、土地徵收的當事人

土地徵收會出現的當事人有三方:

(一)徵收權人

法律上精確而言是指國家,但由中央主管機關內政部代表國家行使徵收權,並決定是否核准徵收。徵收後,則由直轄市或縣(市)政府來執行[14]。

(二)徵收請求權人

又稱需用土地人或興辦事業人,也就是興辦特定目的事業,而向徵收權人申請發動徵收的人。以讀者們常聽到的科學園區用地取得來說,如臺南市新市區臺南科學園區為例,近來就經內政部核准通過相關徵收案[15],而在這徵收案中,臺南市政府就是上面所講的需用土地人,內政部就是徵收權人[16]。

(三)被徵收人

指因為徵收,被剝奪或限制私有土地財產權的私人。

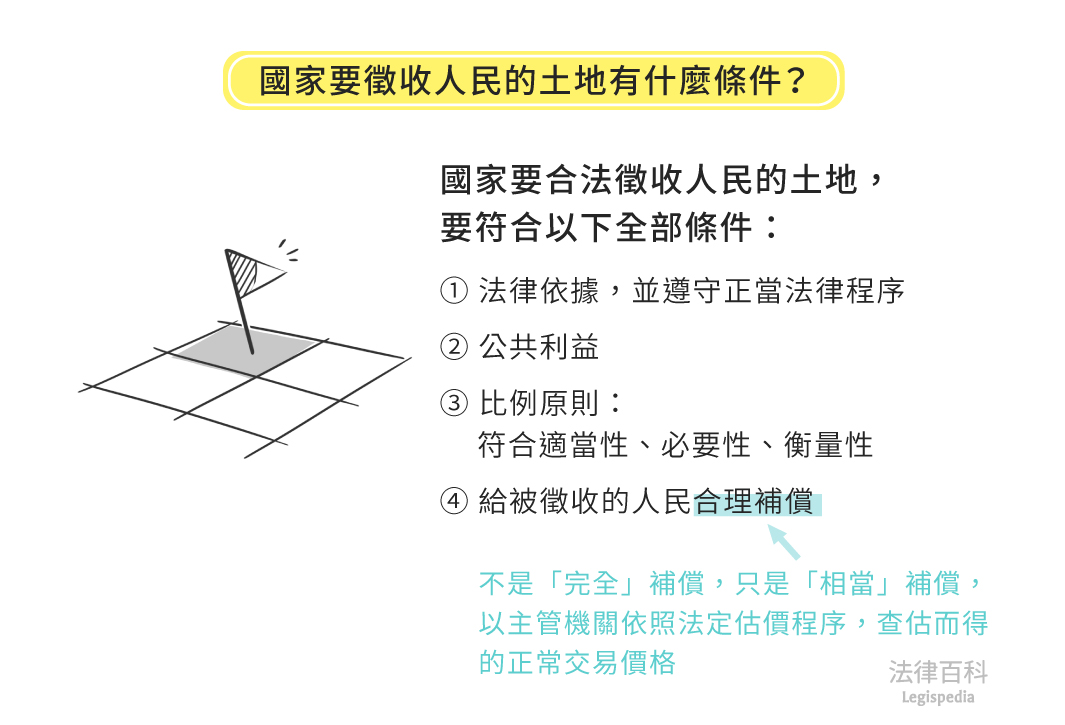

四、國家發動的條件(見圖1)

資料來源:張捷誠 / 繪圖:Yen

徵收人民的土地必須符合以下全部的條件,才是合法的徵收:

(一)須有法律依據

須符合前面提到各種徵收類型規定的法定事業或法定原因(例如國家依土地徵收條例,徵收交通事業需要的土地),並且須遵守正當法律程序[17]。

(二)須具公共利益

什麼是公共利益?法律學者有提出是指「公益不是整個社群或其中大部分成員利益的總和,而是各個成員事實上利益經由複雜的交互影響過程,所形成理想的整合狀態,在多元社會需持續透過公開討論形成共識,而不是公權力主體片面決定」[18],地政學者則有提出是指「所謂的公共利益指『共通善』(common good),也就是社會上都同意的價值,不會受到理性人的排斥」[19],但徵收畢竟涉及直接喪失財產權,而且既然涉及共識或價值決定的形成,就往往是徵收事件的爭議核心。

但如此爭議的問題,在實務上需用土地人常以增加就業機會、帶動地方經濟發展等經濟利益成果的預測,主張土地徵收具有公共利益,卻忽略經濟以外其他面向的問題。後來立法者修訂土地徵收條例時,於該條例第3條之2規定,需用土地人應綜合社會、經濟、文化及生態、永續發展及個別情形等因素,評估徵收的公益性[20],並在徵收前讓土地所有權人與利害關係人陳述意見[21],雖法規上有修訂,但與前面提到學者主張要透過持續公開討論形成共識,以及司法院釋字709號解釋認為都市更新的進行要經過聽證程序的啟示[22]等目標相較之下,實務在徵收如何符合公共利益的部分,顯然依然相當不足。

(三)須符合比例原則

比例原則的內容可進一步分為適當性、必要性及衡量性原則。簡單而言,適當性是指徵收的發動必須有助於達成特定目的事業計畫、必要性是因無法協議價購其他合法方式取得土地,始發動徵收、衡量性則是會評估徵收追求的公益,與人民財產權被侵害的私益是否明顯失衡。

但比例原則是抽象的概念,筆者也認為前面講的公共利益較難定義,讀者尚且難以體會,何況是被徵收人?立法者也進一步在土地徵收條例第13條規定,徵收權人要具體審查需用土地人提出的徵收計畫有哪些項目,除了前面講的比例原則,也包括事業計畫是否符合現行都市計畫、區域計畫或國土計畫、事業計畫是否有助於土地適當且合理利用、對被徵收人的安置計畫是否合理可行等[23]。這些國家審查徵收計畫的標準,嘗試從各面向確認徵收的必要性與公益性,也讓比例原則及公共利益能較具體地落實。

(四)須給予被徵收人合理的補償

所謂的補償,我國學說跟實務都認為不是採「完全補償」,而是採「相當補償」,「相當」的意思是說依照社經現況及社會通念,考量合理填補被徵收人的損失[24]。過去是以徵收當期的土地公告現值或必要時加成補償[25],但各方都曾質疑這個補償標準,因此修法後改以「市價」作為補償的標準[26]。

但這邊的市價,並不是一般土地買賣時在討論的市價,也不是實價登錄所揭露的價格,而是指直轄市或縣(市)主管機關另依照一定法定估價程序,查估而得的「正常交易價格」[27],由於這牽涉到不動產估價的概念,留待筆者另為專文介紹。

註腳

- 參考史尚寬(1965),《土地法原論》,4版,頁456-457。

司法院釋字第425號解釋:「土地徵收,係國家因公共事業之需要,對人民受憲法保障之財產權,經由法定程序予以剝奪之謂。」

原最高行政法院24年判字第18號判例:「(一)公用徵收之性質與買賣有別,非屬繼承取得,乃係原始取得。被徵收者之權利,非直接移轉於徵收者,而係徵收者依法律之力以取得新權利;同時,被徵收者之權利在與此不能兩立之限度內,無形歸於消滅。(二)公用徵收國家為徵收權之主體。」 - 參考溫豐文(2019),《土地法》,修訂版,頁529以下,並由筆者依照現行司法實務歸納整理。

- 土地徵收條例第3條:「國家因公益需要,興辦下列各款事業,得徵收私有土地;徵收之範圍,應以其事業所必須者為限:

一、國防事業。

二、交通事業。

三、公用事業。

四、水利事業。

五、公共衛生及環境保護事業。

六、政府機關、地方自治機關及其他公共建築。

七、教育、學術及文化事業。

八、社會福利事業。

九、國營事業。

十、其他依法得徵收土地之事業。」 - 產業創新條例第42條第1項:「中央主管機關或直轄市、縣(市)主管機關為開發產業園區需用私有土地時,得徵收之。」

產業創新條例第43條第1項:「公民營事業或興辦產業人為開發產業園區需用私有土地時,應自行取得。但符合下列情形之一者,得申請直轄市、縣(市)主管機關辦理徵收:

一、因私有土地所有權人死亡,其繼承人於繼承開始之日起二年內未聲請辦理繼承登記。

二、因祭祀公業管理人死亡致無法承購。」 - 土地徵收條例第4條第1項:「有下列各款情形之一者,得為區段徵收:

一、新設都市地區之全部或一部,實施開發建設者。

二、舊都市地區為公共安全、衛生、交通之需要或促進土地之合理使用實施更新者。

三、都市土地之農業區、保護區變更為建築用地或工業區變更為住宅區、商業區者。

四、非都市土地實施開發建設者。

五、農村社區為加強公共設施、改善公共衛生之需要或配合農業發展之規劃實施更新者。

六、其他依法得為區段徵收者。」

新市鎮開發條例第6條第1項:「新市鎮特定區核定後,主管機關對於新市鎮特定區內之私有土地,應先與所有權人協議價購,未能達成協議者,得實施區段徵收,並於區段徵收公告期滿一年內,發布實施新市鎮特定區計畫。」 - 土地徵收條例第44條第1項:「區段徵收範圍內土地,經規劃整理後,除依第43條規定配回原管理機關及第四十三條之一規定配售外,其處理方式如下:

一、抵價地發交被徵收土地所有權人領回。其應領回抵價地之面積,由該管直轄市或縣(市)主管機關按其應領地價補償費與區段徵收補償地價總額之比率計算其應領之權利價值,並以實際領回抵價地之單位地價折算之。

二、道路、溝渠、公園、綠地、兒童遊樂場、廣場、停車場、體育場所及國民學校用地,無償登記為當地直轄市有、縣(市)有或鄉(鎮、市)有。

三、前款以外之公共設施用地,得由主管機關依財務計畫需要,於徵收計畫書載明有償或無償撥供需地機關或讓售供公營事業機構使用。

四、國民住宅用地、安置原住戶或經行政院專案核准所需土地得以讓售。

五、其餘可供建築土地,得予標售、標租或設定地上權。」 - 土地徵收條例第8條:「

I 有下列各款情形之一者,所有權人得於徵收公告之日起一年內向該管直轄市或縣(市)主管機關申請一併徵收,逾期不予受理:

一、徵收土地之殘餘部分面積過小或形勢不整,致不能為相當之使用者。

二、徵收建築改良物之殘餘部分不能為相當之使用者。

II 前項申請,應以書面為之。於補償費發給完竣前,得以書面撤回之。

III 一併徵收之土地或建築改良物殘餘部分,應以現金補償之。」

土地徵收條例第57條第1項:「需用土地人因興辦第三條規定之事業,需穿越私有土地之上空或地下,得就需用之空間範圍協議取得地上權,協議不成時,準用徵收規定取得地上權。但應擇其損害最少之處所及方法為之。」 - 民法第765條:「所有人,於法令限制之範圍內,得自由使用、收益、處分其所有物,並排除他人之干涉。」,舉例而言,人民可在自己的農地上自由栽種想種的作物,並可圍起圍籬防止他人偷竊,但農地依法只能農用,不可以在農地上蓋大樓或是做與農用目的無關的使用行為。更詳細的介紹可參張永健(2020),《土地徵收與管制之補償理論與實務》,頁193-240。

- 水土保持法第20條第1項、第2項:「

I 經劃定為特定水土保持區之水庫集水區,其管理機關應於水庫滿水位線起算至水平距離三十公尺或至五十公尺範圍內,設置保護帶。其他特定水土保持區由管理機關視實際需要報請中央主管機關核准設置之。

II前項保護帶內之私有土地得辦理徵收,公有土地得辦理撥用,其已放租之土地應終止租約收回。」 - 司法院釋字第440號解釋:「人民之財產權應予保障,憲法第十五條設有明文。國家機關依法行使公權力致人民之財產遭受損失,若逾其社會責任所應忍受之範圍,形成個人之特別犧牲者,國家應予合理補償。」

司法院釋字第400號解釋:「既成道路符合一定要件而成立公用地役關係者,其所有權人對土地既已無從自由使用收益,形成因公益而特別犧牲其財產上之利益,國家自應依法律之規定辦理徵收給予補償,各級政府如因經費困難,不能對上述道路全面徵收補償,有關機關亦應訂定期限籌措財源逐年辦理或以他法補償。」 - 土地法第28條:「

I 直轄市或縣(市)政府對於私有土地,得斟酌地方情形,按土地種類及性質,分別限制個人或團體所有土地面積之最高額。

II 前項限制私有土地面積之最高額,應經中央地政機關之核定。」

土地法第29條:「

I 私有土地受前條規定限制時,由該管直轄市或縣(市)政府規定辦法,限令於一定期間內,將額外土地分劃出賣。不依前項規定分劃出賣者,該管直轄市或縣(市)政府得依本法徵收之。

II 前項徵收之補償地價,得斟酌情形搭給土地債券。」 - 實施耕者有其田條例第8條第1項:「左列出租耕地,一律由政府徵收,轉放現耕農民承領:

一、地主超過本條例第十條規定保留標準之耕地。

二、共有之耕地。

三、公私共有之私有耕地。

四、政府代管之耕地。

五、祭祀公業宗教團體之耕地。

六、神明會及其他法人團體之耕地。

七、地主不願保留申請政府徵收之耕地。」(筆者按:本條例已於1993年7月30日廢止)。 - 土地法第14條:「

I 左列土地不得為私有:

一、海岸一定限度內之土地。

二、天然形成之湖澤而為公共需用者,及其沿岸一定限度內之土地。

三、可通運之水道及其沿岸一定限度內之土地。

四、城鎮區域內水道湖澤及其沿岸一定限度內之土地。

五、公共交通道路。

六、礦泉地。

七、瀑布地。

八、公共需用之水源地。

九、名勝古蹟。

十、其他法律禁止私有之土地。

II 前項土地已成為私有者,得依法徵收之。

III 第一項第九款名勝古蹟,如日據時期原屬私有,臺灣光復後登記為公有,依法得贈與移轉為私有者,不在此限。」

而這裡提供讀者們對於具重大公共利益及一定歷史價值的土地可以被徵收的例子,如臺北市社子島有五處歷史建築,分別是「浮州王宅、玄安宮、李和興宅、燕樓李宅、李忠記宅」,臺北市政府指出將規劃透過區段徵收,將此五處私有歷史建築納為公有。參自由時報(2016),《社子島5市定歷史建築 市府將徵收》。

法律依據則可以參文化資產保存法第28條:「古蹟、歷史建築或紀念建築經主管機關審查認因管理不當致有滅失或減損價值之虞者,主管機關得通知所有人、使用人或管理人限期改善,屆期未改善者,主管機關得逕為管理維護、修復,並徵收代履行所需費用,或強制徵收古蹟、歷史建築或紀念建築及其所定著土地。」 - 土地徵收條例第2條:「本條例所稱主管機關:在中央為內政部;在直轄市為直轄市政府;在縣(市)為縣(市)政府。」

土地徵收條例第13條第1項:「申請徵收土地或土地改良物,應由需用土地人擬具詳細徵收計畫書,並附具徵收土地圖冊或土地改良物清冊及土地使用計畫圖,送由核准徵收機關核准,並副知該管直轄市或縣(市)主管機關。」 - 參內政部台內地字第1100263797號函(2021/7/9),內政部土地徵收審議小組第224次會議紀錄第7頁的提案編號第224-2案。

- 實務運作上,內政部制訂內政部土地徵收審議小組設置要點,由行政機關及專家組成來審查。

- 參張捷誠(2021),《人民對於土地被徵收不服,如何救濟(二)?--土地徵收的正當程序》。

- 吳庚(2012),〈都更未爆彈知多少?〉,《中國時報》。

- 邊泰明(2018),《土地使用規劃與財產權理論與實務》,第2版,頁241以下。

- 土地徵收條例第3條之2:「需用土地人興辦事業徵收土地時,應依下列因素評估興辦事業之公益性及必要性,並為綜合評估分析:

一、社會因素:包括徵收所影響人口之多寡、年齡結構及徵收計畫對周圍社會現況、弱勢族群生活型態及健康風險之影響程度。

二、經濟因素:包括徵收計畫對稅收、糧食安全、增減就業或轉業人口、徵收費用、各級政府配合興辦公共設施與政府財務支出及負擔情形、農林漁牧產業鏈及土地利用完整性。

三、文化及生態因素:包括因徵收計畫而導致城鄉自然風貌、文化古蹟、生活條件或模式發生改變及對該地區生態環境、周邊居民或社會整體之影響。

四、永續發展因素:包括國家永續發展政策、永續指標及國土計畫。

五、其他:依徵收計畫個別情形,認為適當或應加以評估參考之事項。」

筆者認為由於公共利益難以定義,所以採行此種質化與量化的方式來綜合評估。但仍有相當多社會科學嘗試界定「公共利益」四個字,有興趣的讀者可以參吳鋼立(1998),〈規劃思潮與公共利益概念的演變-建構一個新的規劃典範來尋找公共利益〉,《人與地》,第179/180期,頁75。 - 土地徵收條例施行細則第13條:「

I 本條例第十三條之一第一項第五款所定所有權人陳述意見,需用土地人應於申請徵收土地或土地改良物前,以書面通知被徵收土地或土地改良物所有權人為之。但有前條情形者,不須通知。

II 前項通知所有權人陳述意見,得於協議價購或以其他方式取得土地或土地改良物時,或舉辦區段徵收公聽會時一併為之。

III 前二項以書面通知所有權人陳述意見,應依下列規定辦理:

一、以書面通知陳述意見之期限,自通知書送達之次日起,不得少於七日;已併協議會議開會通知者,自最後一次會議之日起,不得少於七日。

二、所有權人以言詞陳述意見者,需用土地人應作成書面,經向所有權人確認內容無誤後,由陳述人簽名或蓋章;其拒絕簽名或蓋章者,應記明事由。所有權人對紀錄有異議者,應更正之。

三、需用土地人對於所有權人以書面或言詞陳述之意見,均應以書面回應及處理;於申請徵收土地或土地改良物時,應一併檢附所有權人以書面或言詞陳述之意見,及需用土地人之回應、處理之書面資料,並將意見及回應、處理情形依序整理,詳實填載於所有權人陳述意見及相關回應處理情形一覽表(如附表)。」 - 司法院釋字第709號解釋:「……九十二年一月二十九日修正公布之都市更新條例第十九條第三項前段(該條於九十九年五月十二日修正公布將原第三項分列為第三項、第四項)規定,並未要求主管機關應將該計畫相關資訊,對更新單元內申請人以外之其他土地及合法建築物所有權人分別為送達,且未規定由主管機關以公開方式舉辦聽證,使利害關係人得到場以言詞為意見之陳述及論辯後,斟酌全部聽證紀錄,說明採納及不採納之理由作成核定,連同已核定之都市更新事業計畫,分別送達更新單元內各土地及合法建築物所有權人、他項權利人、囑託限制登記機關及預告登記請求權人,亦不符憲法要求之正當行政程序。」

- 土地徵收條例第13條。

- 司法院釋字第579號解釋:「人民之財產權應予保障,憲法第十五條定有明文。國家因公用或其他公益目的之必要,得依法徵收人民之財產,對被徵收財產之權利人而言,係為公共利益所受之特別犧牲,國家應給予合理之補償,且補償與損失必須相當。國家依法徵收土地時,對該土地之所有權人及該土地之其他財產權人均應予以合理補償,惟其補償方式,立法機關有一定之自由形成空間。」

- 91年12月11日修正公布之土地徵收條例第30條:「

I 被徵收之土地,應按照徵收當期之公告土地現值,補償其地價。在都市計畫區內之公共設施保留地,應按毗鄰非公共設施保留地之平均公告土地現值,補償其地價。

II 前項徵收補償地價,必要時得加成補償;其加成補償成數,由直轄市或縣(市)主管機關比照一般正常交易價格,提交地價評議委員會於評議當年期公告土地現值時評定之。」 - 土地徵收條例第30條第1項:「被徵收之土地,應按照徵收當期之市價補償其地價。在都市計畫區內之公共設施保留地,應按毗鄰非公共設施保留地之平均市價補償其地價。」

- 讀者可參考土地徵收補償市價查估辦法第2條及第4條。