一、依法報稅是義務,房東禁止房客申報租賃支出,已經違法

在每年5月申報綜合所得稅時,租屋房客可以透過「房屋租金支出」的列舉扣除額來節稅,每戶最多有12萬元的扣除額[1]。但房客申報租賃支出的同時,房東相對就會有一筆租金收入,從而導致房東的納稅額變高!因此坊間常會聽到房東要求房客不要申報租賃支出,但這是合法的嗎?

依所得稅法第2條第1項[2]:「凡有中華民國來源所得之個人,應就其中華民國來源之所得,依本法規定,課徵綜合所得稅。」所以房東要求房客不要申報租賃支出、隱藏自己收入的行為,其實是逃稅的違法行為!

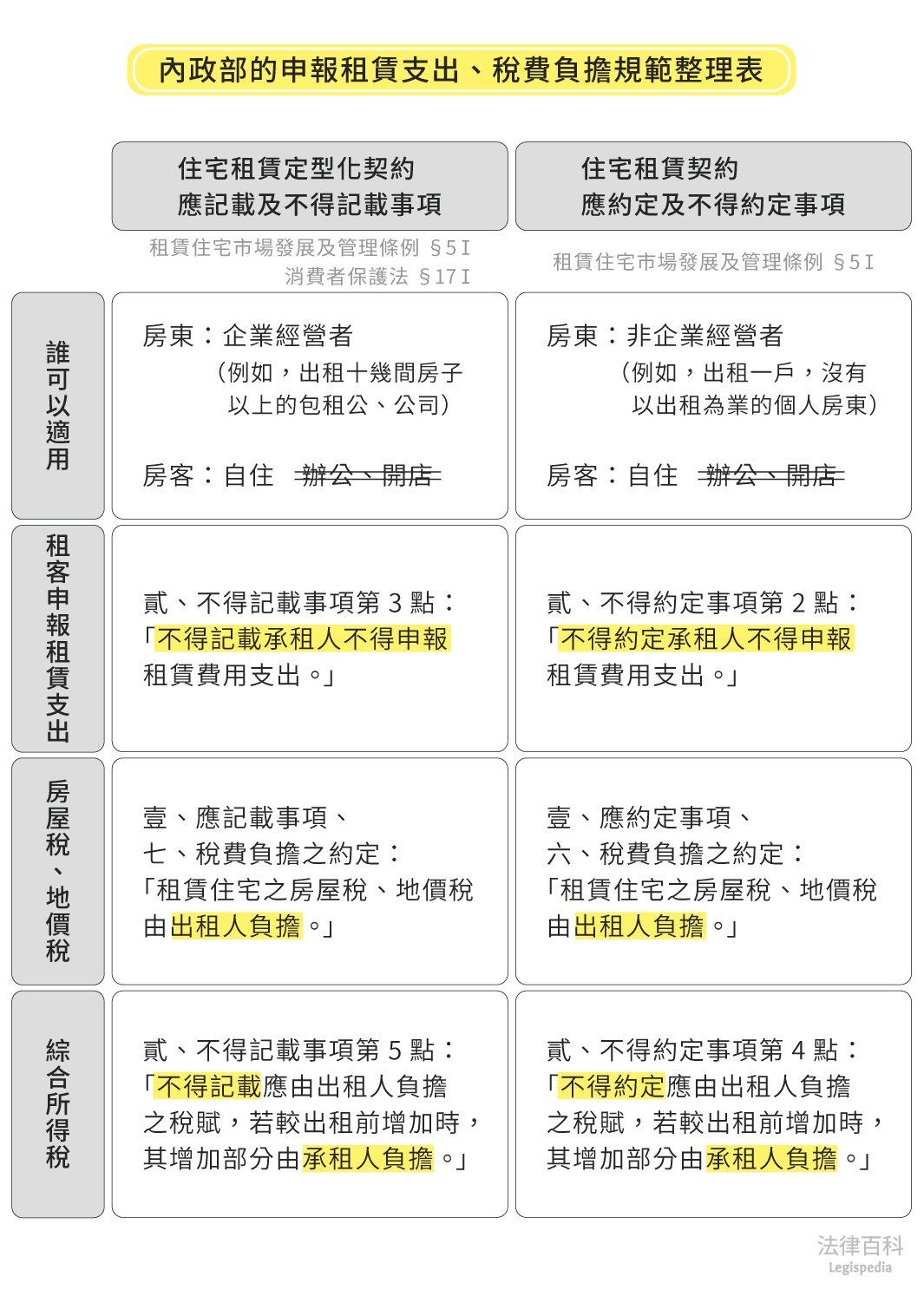

此外,內政部頒訂的「住宅租賃定型化契約應記載及不得記載事項」和「住宅租賃契約應約定及不得約定事項」都有明確規定,不得記載、約定承租人「不得」申報租賃費用支出(表1)[3]。因此,租賃契約中若有「房客不可以申報租賃支出」的約定,其實是無效的[4]!房客若真要列舉申報房屋租金支出扣除額,並不需要經過房東同意,如果有房東故意刁難,房客可以檢附資料向國稅局檢舉[5]。

二、2018年6月27日後成立的住宅租賃契約,稅費均由「房東」負擔

因為租賃契約所生的爭執層出不窮,為了將權利義務明確化,保障人民的居住權,立法者便針對「居住用」的房屋租賃關係,制定「租賃住宅市場發展及管理條例」(俗稱「租賃專法」),並自2018年6月27日施行。

其中第40條第3項[6]規定:「本條例施行前已訂定之租賃契約或委託管理租賃住宅契約,其租賃或委託管理期間持續至本條例施行之日以後者,不適用本條例規定。但當事人約定適用本條例規定者,從其約定。」

換句話說,居住用的房屋租賃契約中,該怎麼約定稅費負擔方式?2018年6月27日等於是一個分水嶺。

(一)租賃契約成立於2018年6月27日前,得由當事人自由約定

依照前面提到的租賃專法第40條第3項規定,租賃契約成立於2018年6月27日前的話,原則上不會適用租賃專法(除非雙方有另外約定),而是回歸民法。

回到民法第427條[7]規定,就租賃物應納的一切稅捐,都是由「出租人」即房東負擔,但實務見解[8]認為,這個條文並不是強制約定,依照私法自治、契約自由原則,即便約定由房客負擔也無妨,只要雙方講好即可[9]。

(二)租賃契約成立於2018年6月27日後,不得要求房客負擔稅費

租賃專法中雖然沒有直接規定稅費的負擔方式,但它授權中央主管機關針對「不具消費關係」[10]的租賃契約,制訂應約定及不得約定事項[11],因此內政部便頒訂了「住宅租賃契約應約定及不得約定事項」;也另外依照消費者保護法[12],就「具有消費關係」的住宅租賃契約頒訂了「住宅租賃定型化契約應記載及不得記載事項」。

1. 房屋稅、地價稅

在以上兩個內政部頒訂的規定內,(「應記載/約定事項」中)都有明文規範[13]:「租賃住宅之房屋稅、地價稅由出租人負擔。」(表1)因此,若有租賃契約仍約定房屋稅、地價稅由承租人負擔,這個約定就會依法無效[14]。

2. 綜合所得稅

雖然在以上兩個規定內都沒有很明確的指出「綜合所得稅」應由哪一方負擔,但因為在「不得記載/約定事項」中,都另有「不得記載/約定應由出租人負擔之稅賦,若較出租前增加時,其增加部分由承租人負擔」的規定(表1)[15],所以從結論上而言,房東因為出租房屋而被課徵較多的綜合所得稅時,也不能請求房客負擔[16]。

資料來源:楊舒婷 / 繪圖:Yen

三、結論

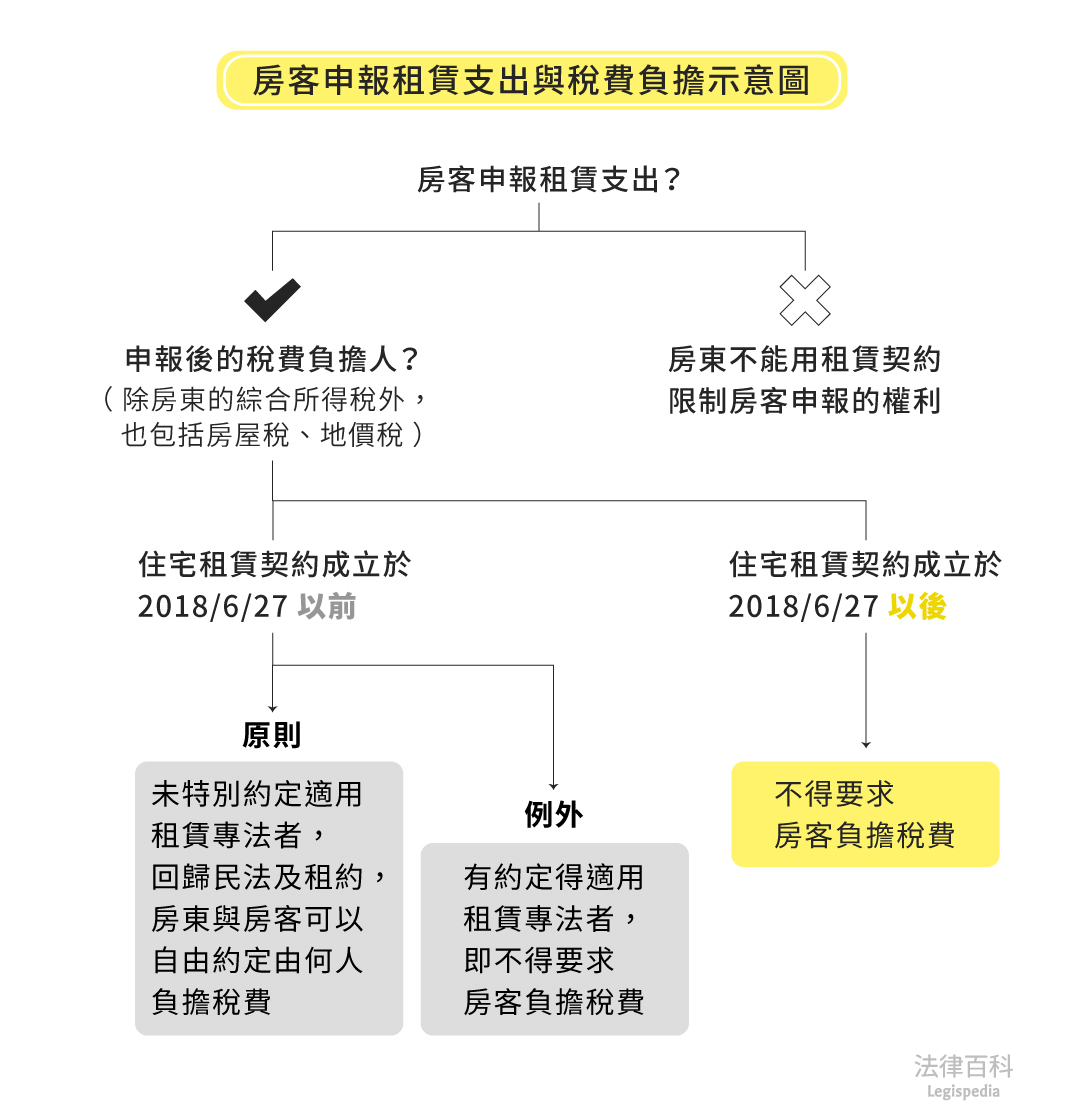

總結來說,不論租賃契約內是否有禁止申報租賃支出的約定,房客都可以依法申報(即使有禁止的約定,約定也無效)!

至於申報後的稅費負擔人是誰?則視住宅租約成立時點而定,在租賃專法施行前(也就是2018年6月27日前)所成立的契約,除非有特別約定要適用租賃專法,否則就是回歸民法,可以透過私法自治,讓雙方當事人自由約定要誰負擔;但若是租賃專法施行後才成立的租賃契約,不論是房屋稅、地價稅、綜合所得稅,都不能要求由房客負擔。(見圖1)

資料來源:楊舒婷 / 繪圖:Yen

註腳

- 所得稅法第17條第1項第2款第2目之6:「按第十四條及前二條規定計得之個人綜合所得總額,減除下列免稅額及扣除額後之餘額,為個人之綜合所得淨額:……二、扣除額:納稅義務人就下列標準扣除額或列舉扣除額擇一減除外,並減除特別扣除額:……(二)列舉扣除額:……6.房屋租金支出:納稅義務人、配偶及受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用者,其所支付之租金,每一申報戶每年扣除數額以十二萬元為限。但申報有購屋借款利息者,不得扣除。」

- 所得稅法第2條第1項:「凡有中華民國來源所得之個人,應就其中華民國來源之所得,依本法規定,課徵綜合所得稅。」

- 內政部(2020),《住宅租賃定型化契約應記載及不得記載事項》貳、不得記載事項第3點:「不得記載承租人不得申報租賃費用支出。」(順帶一提,這個事項原本的名稱是「房屋租賃定型化契約應記載及不得記載事項」)

內政部(2020),《住宅租賃契約應約定及不得約定事項》貳、不得約定事項第2點:「不得約定承租人不得申報租賃費用支出。」 - 租賃住宅市場發展及管理條例第5條第1項、第4項:「

I 租賃契約具消費關係者,適用消費者保護法相關規定;非具消費關係者,其應約定及不得約定事項,由中央主管機關定之。……

IV 非具消費關係之租賃契約條款,違反第一項應約定及不得約定事項者,無效;該應約定事項未記載於契約者,仍構成契約之內容;其為口頭約定者,亦同。」

消費者保護法第17條第1項、第4項、第5項:「

I 中央主管機關為預防消費糾紛,保護消費者權益,促進定型化契約之公平化,得選擇特定行業,擬訂其定型化契約應記載或不得記載事項,報請行政院核定後公告之。……

IV 違反第一項公告之定型化契約,其定型化契約條款無效。該定型化契約之效力,依前條規定定之。

V 中央主管機關公告應記載之事項,雖未記載於定型化契約,仍構成契約之內容。」 - 關於檢舉所需要說明的項目和檢附的證據,可以參考財政部高雄國稅局(2019),《檢舉他人漏報房屋租賃所得應有具體事證》。

- 租賃住宅市場發展及管理條例第40條第3項。

- 民法第427條:「就租賃物應納之一切稅捐,由出租人負擔。」

- 最高法院65年台上字第1119號民事判例:「民法第四百二十七條所謂就租賃物應納之稅捐由出租人負擔並非強制規定,當事人不妨為相反之約定。」

- 假若雙方是約定由房客負擔,但實際上還是要先由房東去繳納!因為對稅捐機關來說,繳納義務人是房東,所以他們只會對房東追討,房東必須自己事後再依約定向房客請求。

- 所謂「具消費關係」的租賃契約,是指「房東的身分為企業經營者(反覆實施出租行為並以出租為業者),且租客承租的目的是自住(這種為了自住而承租房屋的租客,在性質上與消費者消費的行為相當)」的租賃契約。因為這種情形符合消費者保護法第2條第3款「消費關係」(指消費者與企業經營者間就商品或服務所發生之法律關係)的定義,所以可以適用消費者保護法。

反之,若房東並非企業經營者,或是租客承租的目的是辦公、開店(這種租客並不是以「消費」為目的),則屬於「不具消費關係」的租賃契約,自然不能適用消費者保護法。

簡單來說:

屬企業經營者的房東+自住的房客=具消費關係的租賃契約=適用消費者保護法

屬企業經營者的房東+非自住的房客=不具消費關係的租賃契約=不適用消費者保護法

非屬企業經營者的房東+不論是否自住的房客=不具消費關係的租賃契約=不適用消費者保護法 - 租賃住宅市場發展及管理條例第5條第1項:「租賃契約具消費關係者,適用消費者保護法相關規定;非具消費關係者,其應約定及不得約定事項,由中央主管機關定之。」

- 消費者保護法第17條第1項:「中央主管機關為預防消費糾紛,保護消費者權益,促進定型化契約之公平化,得選擇特定行業,擬訂其定型化契約應記載或不得記載事項,報請行政院核定後公告之。」

- 內政部(2020),《住宅租賃定型化契約應記載及不得記載事項》壹、應記載事項、七、稅費負擔之約定:「租賃住宅之房屋稅、地價稅由出租人負擔。」

內政部(2020),《住宅租賃契約應約定及不得約定事項》壹、應約定事項、六、稅費負擔之約定:「租賃住宅之房屋稅、地價稅由出租人負擔。」 - 租賃住宅市場發展及管理條例第5條第4項、消費者保護法第17條第4項。

- 內政部(2020),《住宅租賃定型化契約應記載及不得記載事項》貳、不得記載事項第5點:「不得記載應由出租人負擔之稅賦,若較出租前增加時,其增加部分由承租人負擔。」

內政部(2020),《住宅租賃契約應約定及不得約定事項》貳、不得約定事項第4點:「不得約定應由出租人負擔之稅賦,若較出租前增加時,其增加部分由承租人負擔。」 - 臺灣臺北地方法院109年度北簡字第343號民事判決:「……兩造於107年9月14日簽訂系爭107年租約,顯係於內政部制定住宅租賃契約應約定及不得約定事項107年6月27日生效後,則系爭107年租約約定承租人每月給付稅捐5,000元,顯然已違反上開住宅租賃契約應約定及不得約定事項而無效……。」

臺灣士林地方法院109年度士小字第1596號民事判決:「系爭契約係於105年6月24日簽訂,並迄至108年6月30日止……足見系爭契約於租賃住宅市場發展及管理條例施行之日前已訂定,期間並持續至施行之日以後,復未見兩造主張合意適用租賃住宅市場發展及管理條例之約定,故依租賃住宅市場發展及管理條例第40條第3項前段規定,系爭契約並無租賃住宅市場發展及管理條例之適用……被告確有因申報系爭房屋之房租所得,而應納稅6萬1,746元,……被告確有因房屋出租,無法使用自用住宅稅率,而須補稅1萬3,854元……依照系爭契約第16條規定,上開稅捐均應由原告負擔……是此部分自應自押金款項中扣除……。」