刊登於

最後更新於

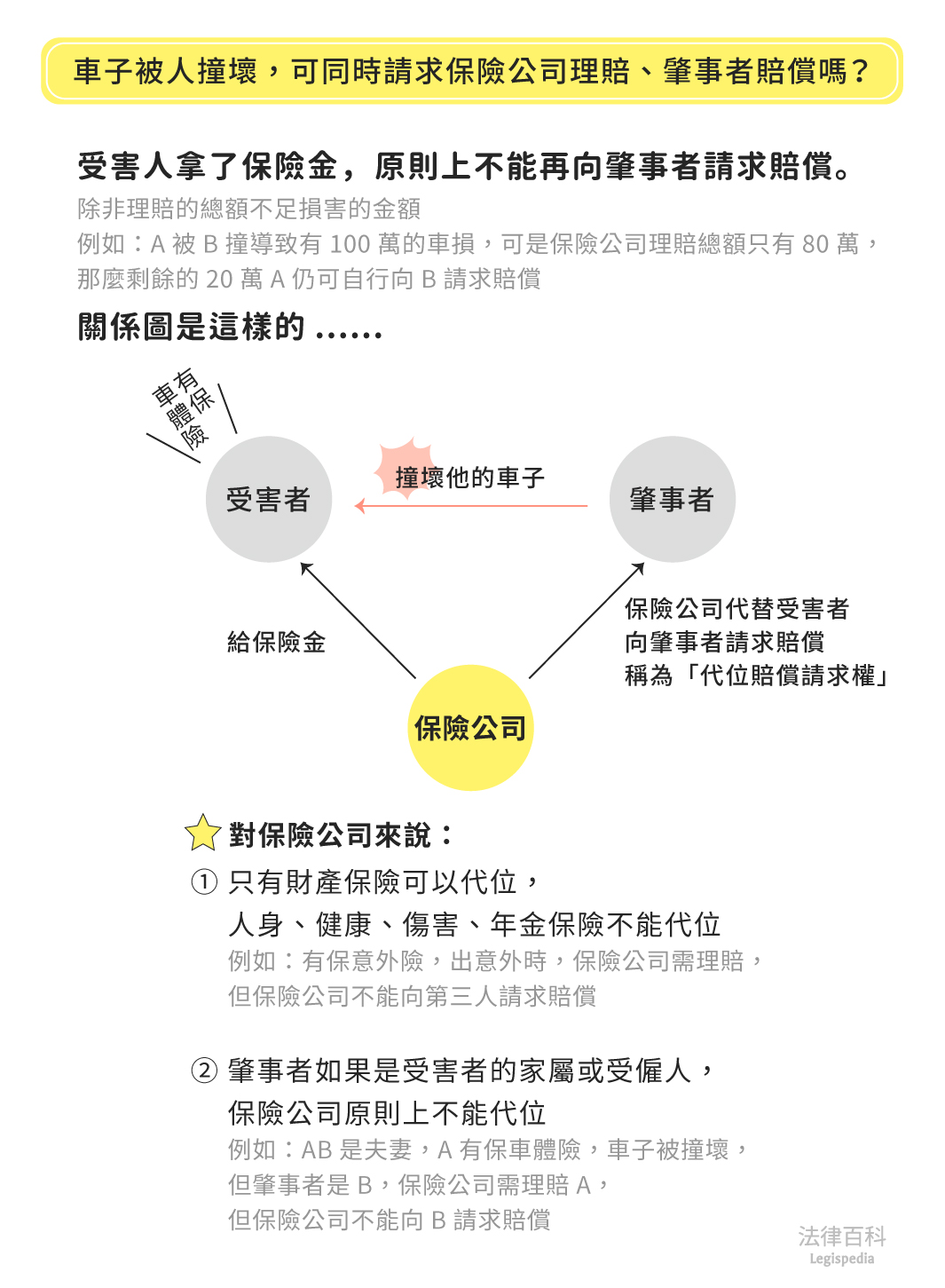

如果你有投保保險(例如車體險、第三人責任險等等),車禍發生時可以依照保險契約向保險公司請求保險金,填補你因車禍所受到的損害。一旦保險公司付了保險金給你,保險公司就可以代替你向造成損害的第三人請求賠償,這個叫做保險公司的「代位行使請求權」。

資料來源:雷皓明、張學昌 / 繪圖:Yen

一、受領保險金後,受害者原則上不能再向肇事者請求損害賠償(見圖1)

依照保險法第53條第1項[1],如果事故中被保險人(受害者)依法有權向第三人(肇事者)請求賠償,保險人(保險公司)理賠後,就可以代位行使被保險人對第三人於的賠償請求權。

我國法院認為,本條規定的代位行使是債權移轉,被保險人受領保險金以後,就不可再向第三人行使已移轉給保險公司的損害賠償請求權[2]。

舉例來說,A被B撞發生車禍,依法A對B有損害賠償的請求權利,一旦A向自己投保的C保險公司申請理賠並受領保險金後,A就不可再向B行使損害賠償的請求權利;C保險公司把保險金給A以後,就可以代位A,對B行使原本屬於A的損害賠償請求權利。

不過,依照同一條同一項的規定,保險公司只在理賠的額度範圍內有代位行使的權利,超額的部分不得代位,受害者仍可自行請求。

例如A被B撞導致有100萬的損害,可是保險公司理賠的總額只有80萬,那麼剩餘的20萬A仍可自行向B請求賠償。

二、只有財產保險,保險公司有代位權,人身保險沒有代位權

依照保險法第103條[3]規定,人壽保險的保險公司不得代位行使受害者的賠償請求權;另外依照保險法第130條[4]、第135條[5]、第135之4條[6]規定準用第103條規定,健康保險、傷害保險與年金保險的保險公司也不能代位行使權利。

因此,只有財產保險的保險公司可以代位行使權利,人身保險則不行,受害者受領保險金後,仍可自己行使賠償權利。

三、原則上保險公司不能向受害者的家屬或受僱人行使代位權

依照保險法第53條第2項[7],如果受害者依法可以行使賠償請求權的對象是受害者的家屬或受僱人時,保險公司就不能行使代位權。

例如,A被自己的太太B不慎駕車撞上,A收到C保險公司的保險金以後,C也不能向B行使原本屬於A的賠償請求權。

這個規定的目的是避免最終仍由受害者自己承擔賠償責任,例如A是家中經濟支柱,B沒有獨立收入,若允許C保險公司能代位求償,那最終還是由A替B支付賠償金,等於最終沒有獲得賠償。

但是,如果肇事者是故意造成損害的話,保險公司仍然可以代位行使賠償請求權。例如肇事的太太B是故意撞傷A來報復A出軌的舉動,那麼C保險公司還是可以行使原本屬於A的損害賠償請求權。

一週後A約B至指定的原廠檢查,經技師專業詳查評估後保桿及周邊車身之外觀、結構皆正常無異狀。僅後保桿下護板局部有些許常態使用下產生的印痕,建議表面處理即可。但A車主質疑內部會有問題,堅持需全部拆除細檢,不認同做復原性的修護。以需待理賠員核單為由,請B擇日再協商,後續A即不回訊。

20個月後收到保險公司代位求償的訴狀(內附後保桿換新及相關耗件之高額工資和零件費、幾張全車的黑白照片和收據)。

PS.與B車主當日留存的現場照片及估價單内的金額不同。

故提問下列幾項基本問題:

1、「車損」之定義為何?

2、何程度符合「損傷」的標準?

3、車損鑑定有無法源依據或檢查之準則?

4、一般損壞賠償可回復原狀者,依民法第213條第1項,應以回復原狀為其損害賠償方法。若原告自行判定車損程度及範圍,違反法律所規定之修復之原則與方法,當如何處理?

5、保險理賠員之核單與其保險公司代位求償,若有因受有利益的行為而損及第三人權益的瑕疵時,法院能否判決侵權求償無效?

6、原告等主張侵權行為損害賠償,依法即應負擔舉證之責任。民事訴訟法第277條定有明文。如原告所證為假,其相關罪責為何?

望各界先進給予解惑,感恩!

我是肇事者車禍發生後 對方與保險公司聯繫後直接做財損的理賠與修繕

過程中 並無事先告知我 也無提供汽車修理之估價單 也無任何同意賠償金額的文件簽屬

在修理完成後 才接受到通知與估價單 並求償我覺得不合理的金額

請問這個流程是合理的嗎? 請問我該如何應對?

我是肇事者車禍發生後,對方與保險公司聯繫後,直接做財損的理賠與修繕,

過程中,並無事先告知我,也無提供汽車修理之估價單,也無任何同意賠償金額的文件簽屬。

在修理完成後,才收到保險公司的求償金額通知書,但並無詳細估價單,並求償我覺得不合理的金額!,後來我致電詢問,並表示金額不合理,想過目修繕之內容,對方就表示後續會交由法務處理。

請問這個流程是合理的嗎? 請問我該如何應對?