文:林詩梅(認證法律人)

圖1 公司需要資金時怎麼辦?

資料來源:林詩梅 / 繪圖:Yen

刊登於

最後更新於

公司營運所需資金,除了原有創業資本及因營運賺取利潤,可能有對外籌資的需求。籌資方式眾多,但基本上可以從公司取得資金屬於公司的資本或債務這兩個觀點,分為股權籌資、債務籌資二大類型,本篇將介紹股權籌資是什麼。

一、股權籌資的意義

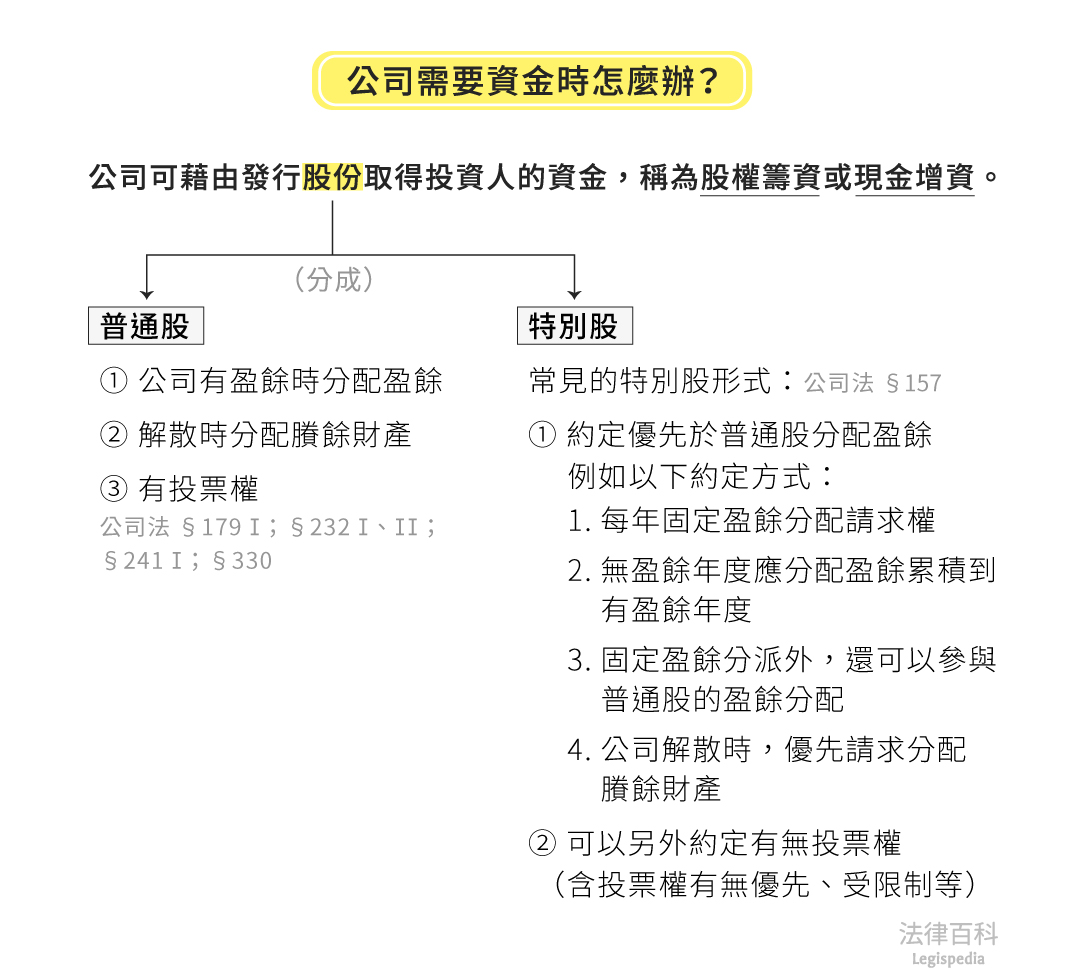

股權籌資是指公司以發行股份的方式取得投資人資金,又稱現金增資。

公司草創初期,籌資對象可能是親朋好友或其他天使投資人,通常金額不大;若公司經營一段時間後,可能需要較多資金以擴大經營團隊、增加生產或市場,可能以創業投資事業(下稱「創投業」)為籌資對象。創投業通常會介入公司經營,也視相關產業、財務、市場等專業經驗協助公司[1]。不過,並非所有創業都可以吸引創投業,通常創投業會評估公司產業潛力來決定投資對象,且會要求退場機制[2]以保障投資。

上面說的都是私募。當公司成長到一定規模,可以考慮上市、上櫃等,在資本市場上公開向不特定大眾募集資金。

二、股權籌資的方式

股權籌資可能是發行普通股或特別股,使投資人繳納股款的方式籌資。(見圖1)

資料來源:林詩梅 / 繪圖:Yen

(一)普通股

股份有限公司資本構成中最常見者的就是普通股。

從財務觀點來看,普通股股東只會在公司營運有盈餘時可以分配盈餘,以及公司解散時可以分配剩餘財產[3];但是,普通股股東具有投票權 [4],可以藉由投票權控制或參與公司經營管理。

(二)特別股

特別股是在分配盈餘、行使投票權,或其他事項,不同於普通股的股份。公司如果發行特別股,通常會約定特別股優先於普通股分配盈餘,可能約定的方式例如:

1. 每年固定盈餘分派請求權;

2. 將無盈餘年度應分配盈餘,遞延累積到有盈餘年度分配(也就是「累積特別股」);

3. 固定盈餘分派外,還可以參與普通股的盈餘分配;

4. 公司解散時,特別股就剩餘財產有較普通股優先分配的請求權。

除財務上優先條件外,特別股發行條件還包括:有無表決權、表決權有無受限制、有無優先表決權、可否轉換為普通股、可否贖回[5]等。