文:江皇樺(認證法律人)

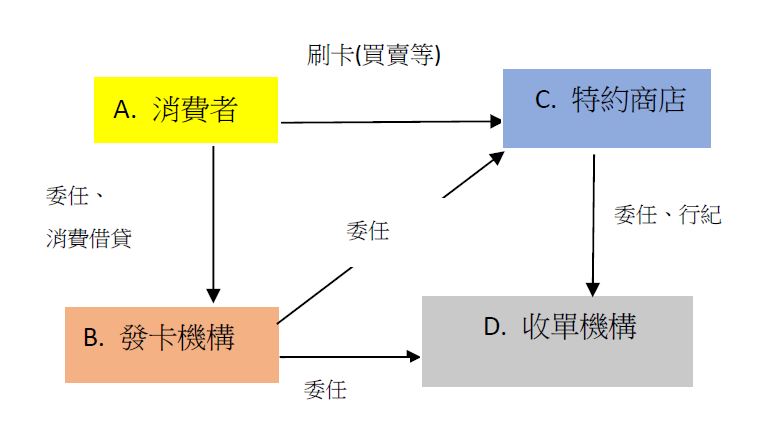

圖1 信用卡交易的當事人,以及各當事人之間的契約定性

資料來源:作者自製。

刊登於

最後更新於

信用卡在我國使用由來已久,一般人持信用卡向商店購買物品延後付款,背後牽涉了複雜法律關係。包括以下四方當事人(圖1):

A﹒ 消費者、

B﹒ 發卡機構(如銀行)、

C﹒ 特約商店、

資料來源:作者自製。

為了更了解信用卡法律問題,本篇先對信用卡下定義並簡述信用卡交易流程。同時為了讓大家更清楚辨認信用卡各當事人間的法律關係,分別於另外兩篇文章[1]繼續說明。

一、信用卡定義

一般大眾都知道信用卡是做為消費時先記錄而未付款,等一定期間到期後,就這一段期間內消費的金額予以付款之工具。信用卡的正式定義可參考信用卡業務機構管理辦法第2條第1款[2]。