刊登於

最後更新於

A生前投保意外險,於保險有效期間,A因機車意外傾倒致腿骨骨折而急診住院,並於2周後不幸身亡,其死亡證明書上顯示「多重器官衰竭之自然死亡。」後續,A的家屬認為A是因為機車意外而不幸身亡,即向保險公司請求理賠。

而保險公司以A的死亡證明書是自體免疫疾病的「自然死亡」、且A生前就長期服用免疫相關藥物為由,否認A的死亡與機車意外傾倒致骨折有因果關係,並據以拒絕意外險理賠。請問法院會如何看待這個案例呢[1]?

- 案例改編自臺灣新北地方法院106年度保險字第6號民事判決。

本文相關內容曾刊於王瀚誼律師事務所(2021),《意外險對於什麼意外都賠嗎?須注意「主力近因原則」!》,由作者增修後授權法律百科刊登。

「意外險」在保險法條文[1]中稱為「傷害保險」,一般而言若沒有特約,保險公司僅就「意外事故」給予理賠。而如果發生意外事故的原因不只一個,而是可以往前追溯出許多原因時(例如車禍是因為駕駛身體不適無法穩定駕車,但同時又遭到後車違規追撞),法院實務就會透過「主力近因原則」,篩選出造成事故發生最重要的原因,據以判斷保險公司是否應理賠。

以下我們將會透過幾個法院實際的裁判,跟大家討論主力近因原則的相關事實案例,以及法院具體操作的衡量標準又是什麼?詳細請看我們以下的說明:

一、一般意外險的理賠範圍:外來突發事故所引起的身體傷害、失能或死亡

依照保險法第131條[2]規定,意外險是對外來的偶發性、不可預料性事故,後續所引起的身體傷害(即「意外傷害」)、失能或死亡結果,才會給予理賠,因此,個人自發性疾病(如多年慢性疾病、器官衰竭、細菌感染等)、故意行為(如自殘)等,都不受意外險保障。

另外,依照保險法第133條[3]規定,故意自殺或犯罪行為所導致的傷害、失能或死亡,也不受意外險保障。

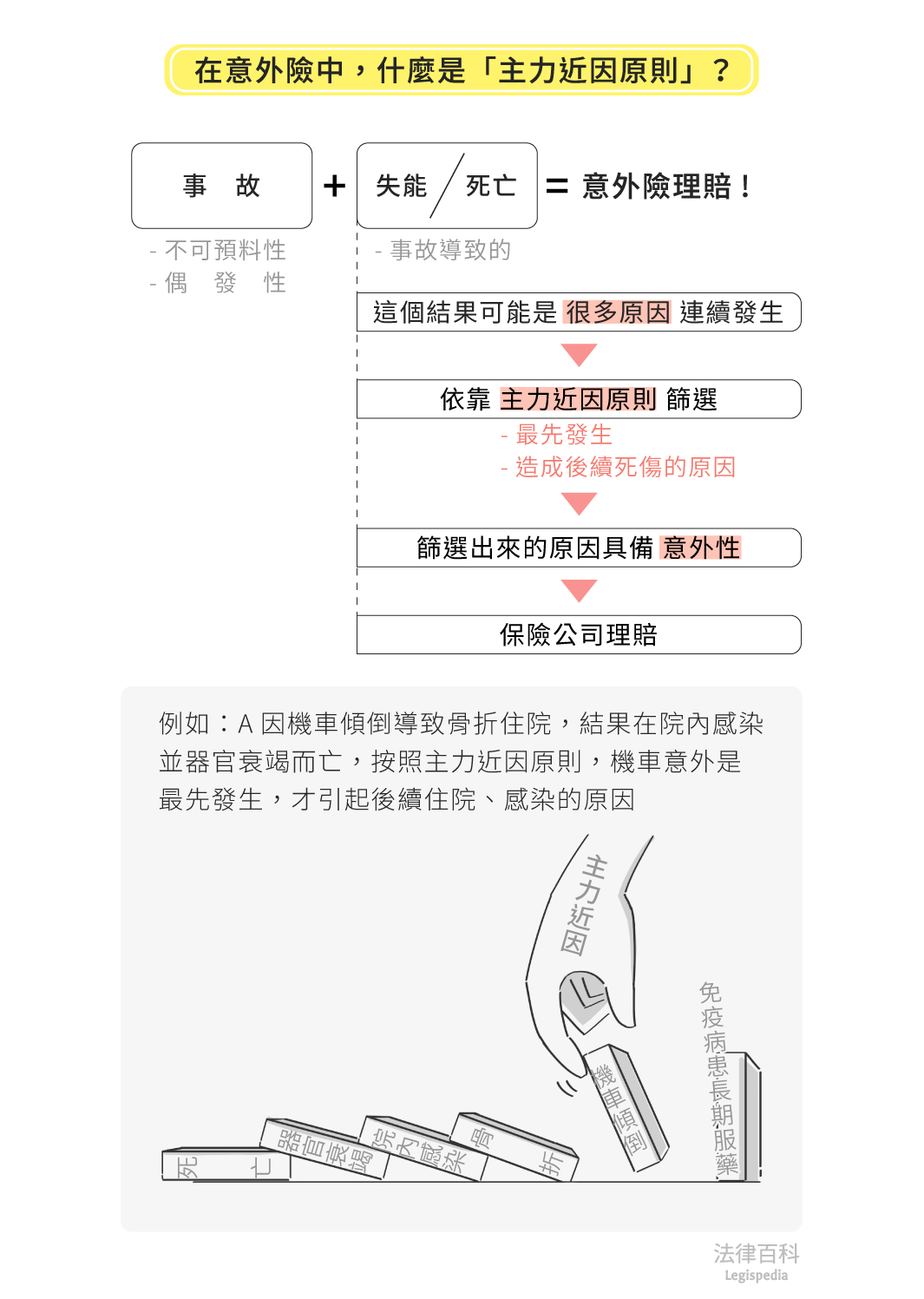

二、主力近因原則:篩選出造成結果,最主要有效而直接的原因(見圖1)

資料來源:王瀚誼 / 繪圖:Yen

承上所述,保險法第131條規定,至多僅說明了造成傷害、失能或死亡的原因,必須符合「意外性」的要件才會理賠,但有時候結果可能是一連串的過程、多種原因累積而來,有的原因符合意外性,有的不符合(例如受傷送醫後,在院內發生感染、舊疾復發),這種情況下,這次的事故是不是意外所造成,而可以獲得理賠呢?就需要透過「主力近因原則」來篩選。法院實務見解[4]曾指出,主力近因是「與死亡或受傷有因果關係的原因中,最先發生並造成一連串事故發生的原因」,也就是透過觀察事件持續影響力的角度(找出最先倒掉的那塊骨牌!),來挑選真正造成意外事故中,最重要有效而直接的原因。

三、法院如何看待這個案例呢?

法院肯定A因為機車傾倒致骨折是意外事故,參考A的病歷資料後,發現A雖然患有免疫疾病並長期服用藥物,但是,A是因為機車傾倒致骨折的意外事故才住院治療,進而感染肺炎與併發多重器官衰竭後死亡。若最初不是因為機車傾倒,A就不會住院,也不會發生後續的感染與死亡結果。

因此,法院最終認定機車傾倒致骨折的意外事故是導致A死亡的「主力近因[5]」(最先倒掉的那塊骨牌!),判決保險公司應理賠意外險的保險金。