文:林意紋(認證法律人)

圖1 誰是繼承人? 可以繼承多少?

資料來源:林意紋 / 繪圖:Yen

刊登於

最後更新於

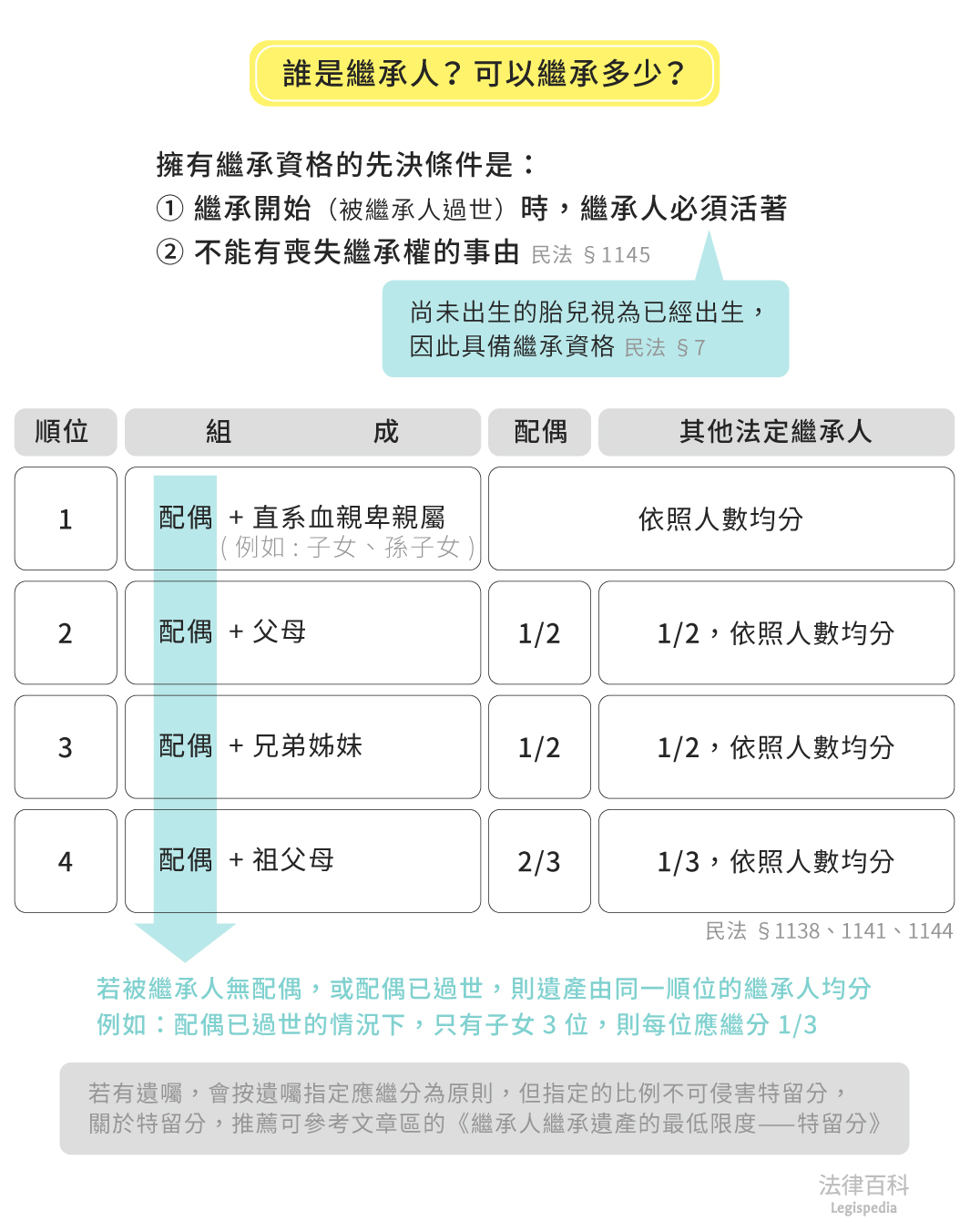

繼承開始時,有繼承資格而且是優先順位繼承的法定繼承人,可以依民法應繼分的規定分配遺產:(見圖1)

資料來源:林意紋 / 繪圖:Yen

一、繼承的開始時點

依照民法第1147條[1]之規定,被繼承人死亡時成為繼承開始的時點。

二、誰有繼承資格

民法第1138條[2]所列的法定繼承人,必須在繼承開始時尚未死亡,並具有權利能力,而且不能有民法第1145條所列的喪失繼承權事由[3],才能認為具有繼承資格。另外,雖然出生後人才有權利能力,未出生的胎兒沒有權利能力,但是繼承維護了胎兒個人的利益,依民法第7條之規定[4],尚未出生的胎兒視為已經出生,因此具備繼承資格。

三、誰可以成為法定繼承人、法定繼承人的順位

依照民法第1138條規定[2],配偶是當然繼承人,除了配偶之外,其他法定繼承人與配偶一起繼承遺產。其他法定繼承人的繼承順位如下:

第一順位:直系血親卑親屬,例如:子女、孫子女等。且此順位的繼承人以親等近者優先[5]。

第二順位:父母。

第三順位:兄弟姊妹。

第四順位:祖父母。

四、應繼分

(一)應繼分的意思

應繼分是各繼承人對遺產的一切權利義務,所能繼承的比例,不是對個別特定遺產的權利比例[6]。

(二)法定繼承人間的法定應繼分

1. 配偶不是繼承人的情形

如果被繼承人的配偶不是繼承人,此時繼承人的應繼分,依照民法第1141條[7]的規定,由同一順位的繼承人均分。

2. 配偶也是繼承人的情形[8]:

配偶間有相互繼承的權利,而配偶與其他繼承人間的應繼分為何?說明如下:

(1)配偶與第一順位繼承人(直系血親卑親屬)同為繼承人時:配偶的應繼分與直系血親卑親屬平均分配。

(2)配偶與第二或第三順位之繼承人(父母或兄弟姊妹)同為繼承人時:配偶的應繼分為1/2,其餘繼承人的應繼分從剩餘的1/2分配[9]。

(3)配偶與第四順位的人同為繼承權人時:配偶的應繼分為2/3,其餘繼承人的應繼分從剩餘的1/3分配。

(4)當沒有第一至第四順位的繼承人時,配偶的應繼分就是全部遺產。

(三)以遺囑指定應繼分

我國民法沒有明文規定是否可以用遺囑指定應繼分,但依民法第1187條的規定[10],遺囑人以遺囑自由處分遺產為原則,因此遺囑人得以遺囑自由處分其遺產。但如果指定的應繼分比例已經侵害到其他被繼承人的特留分[11],其他繼承人可能可以類推適用民法第1225條的規定[12],行使扣減權[13],侵害特留分的部分即失效。

請益,兩個姐姐就沒有繼承權嗎!