刊登於

最後更新於

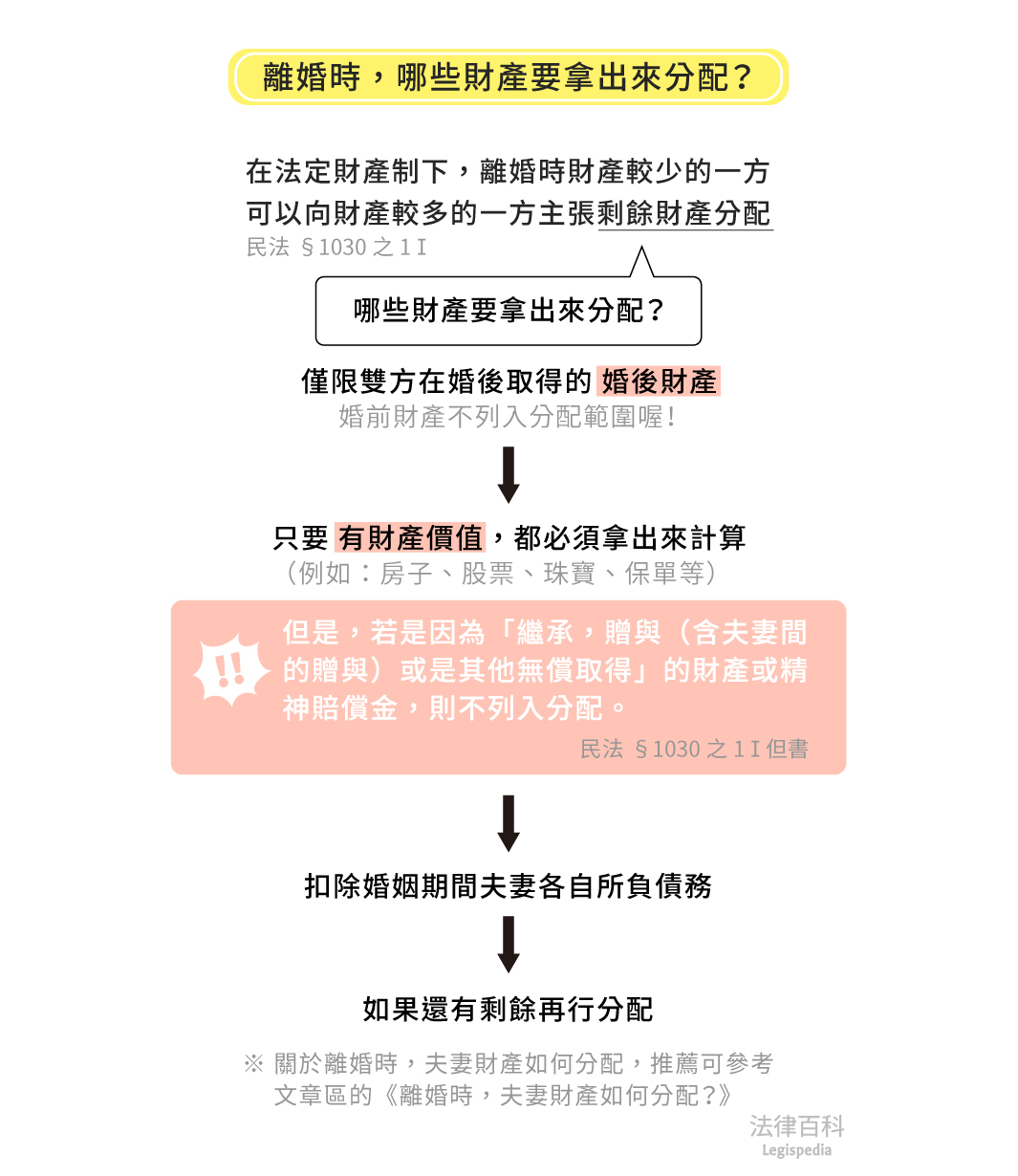

如前一篇文章《離婚時,夫妻財產如何分配?[1]》所述,在法定財產制下,離婚時財產較少的一方可以向財產較多的一方主張剩餘財產分配,要求分配雙方婚後取得財產價值差額一半的金錢[2]。要提醒讀者注意的是:這裏可以列入分配計算的財產,限夫妻雙方在婚後取得的「婚後財產」(而且要排除無償取得的財產或精神賠償金),婚前財產當然不列入分配範圍。(見圖1)

資料來源:王如玄 / 繪圖:Yen

一、原則:有財產價值的都要拿出來分配

「婚後財產」扣除婚姻存續期間夫妻各自所負債務後,如果還有剩餘,無論種類是房子或土地等不動產,抑或是股票[3]、珠寶或現金等動產,只要有財產價值,都必須拿出來計算。同樣的道理,儲蓄型保單雖然受益人未必是夫妻之一方,但只要是要保人為夫妻之一方,要保人對該保單即有掌控權,可以質借,解約也有解約金,也有保單的價值準備金,也是有財產價值的,當然也應該拿出來分配,列入計算範圍[4]。投資型保單當然更不用說。但如果是意外險保單,價值不高,是否列入差別不大,一般實務運作上比較不會將之列入計算。

二、因繼承、贈與或是其他無償所取得的財產不列入分配

雙方婚後剩餘財產的差額原則上平均分配,但是如果是婚後因為「繼承,贈與或是其他無償取得」的財產或慰撫金(精神賠償金),則不列入分配的範圍[5],因為這些財產並不是夫妻婚後靠自己努力賺來的,和夫妻協力無關。

三、夫妻間贈與所得財產,也不列入分配

比較有疑問的是,夫妻間的贈與是不是屬於「其他無償取得的財產」,該不該列入剩餘財產分配的範圍呢?依照法院實務見解[6],所謂「其他無償取得之財產」並沒有區分是從何處受贈而有所不同,夫妻之間贈與的財產仍屬贈與取得(無償取得)的財產,不用列入分配範圍。不然,原本已經無償贈送給對方的財產,日後因為法定財產關係消滅,反而需改變原先無償贈與的性質,而成為贈與人可以向受贈人請求分配的財產,變相否定贈與人原本為贈與的意思,顯然違背贈與的意義了。

長子與次子於78年共有物分割契約,互負擔補償金額

今次子於110年往生,想問該共有物分割得否列入配偶剩餘財產請求?