刊登於

最後更新於

又到了每年5月的報稅季,A是一位在廣告公司上班的小資族,正在研究稅法上有什麼規定可以讓自己以最優惠的方式繳納所得稅。某天,A與一位擔任事務所合夥人的會計師朋友B討論如何報稅,發現B居然可以將事務所的租金當作費用扣除所得,但是自己卻只能按定額扣除20萬元。究竟A與B所適用的稅法規定有什麼不同呢?

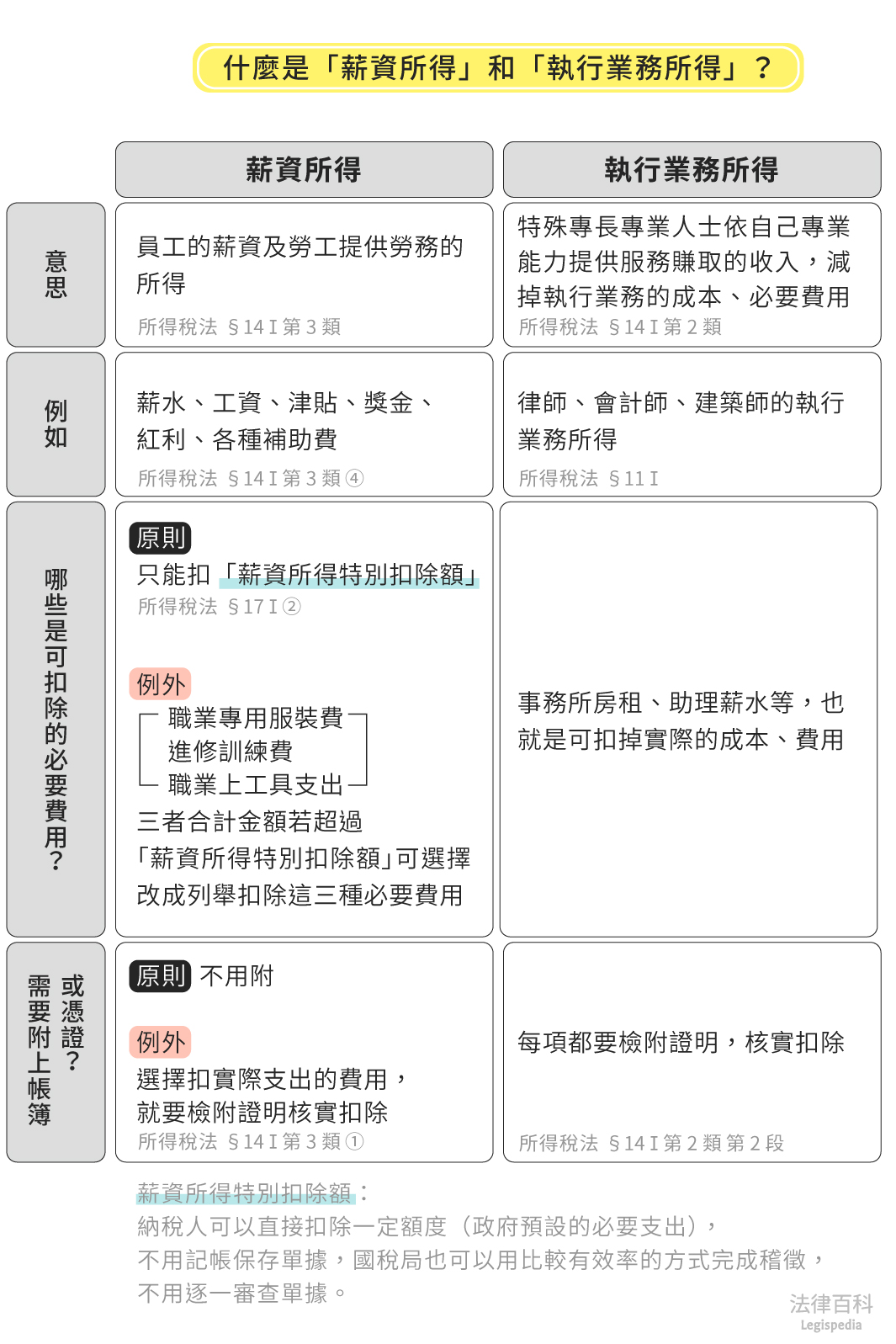

一、什麼是「薪資所得」和「執行業務所得」?(見圖1)

資料來源:黃蓮瑛、陳璽仲 / 繪圖:Yen

(一)薪資所得

簡單來說,只要是員工薪資以及勞工提供勞務所獲得的所得,都算是薪資所得,包含薪水、工資、津貼、獎金、紅利以及各種補助費等[1]。

(二)執行業務所得

指具有特殊專長的專業人士,例如律師、會計師、建築師等,依靠自己的專業能力提供服務所賺取的收入,減掉執行業務的成本、必要費用,就是執行業務所得[2]。

(三)「薪資所得」與「執行業務所得」的重要差異

這兩種都是常見的綜合所得稅種類,但差別在申報綜合所得稅時,要如何計算扣減的額度:

-

執行業務所得可以扣除必要的費用,例如事務所的房租、雇用助理的薪水等等,也就是可以扣掉實際的成本、費用,但納稅人必須要設置帳簿並保留相關憑證[3]。

-

薪資所得雖然不要求納稅人設置帳簿及保留憑證,但薪資所得原則上只能扣除「薪資所得特別扣除額」;例外則是納稅人有以下三種符合所得稅法第14條所規定的必要費用:職業專用服裝費、進修訓練費、職業上工具支出,如果這些項目的合計金額已經超過特別扣除額,也可以選擇不要扣除特別扣除額,檢附相關證明扣除實際支出的費用[4]。

二、薪資所得特別扣除額又是什麼?

(一)什麼是薪資所得特別扣除額?

「薪資所得特別扣除額」是指納稅人在計算當年度應課稅的所得時,可以在薪資所得類別中特別扣除一筆固定的金額。自2018年起,金額為每人每年20萬元[5]。

(二)為什麼會有這個制度?

1. 課稅基礎應該依照納稅人的所得淨額

在量能課稅原則的要求下,計算每位納稅人應課稅的所得時,都應該扣除各納稅人當年的必要支出,畢竟收入多不代表實際所得多,實際依照納稅人當年度所得淨額的多寡課稅,才能達到公平分擔稅捐責任的效果。

2. 核算納稅人必要支出的困境

然而,我國每年申報薪資所得的納稅人高達數百萬戶 ,遠多於申報執行業務所得的納稅人。以國稅局的人力資源情況不可能逐一審查,況且如果要求每位納稅人都必須設置個人帳簿且保存所有相關憑證,核實扣除,也會造成納稅人過大的困擾[6]。

3. 薪資所得特別扣除額的好處

為了平衡量能課稅的要求與行政效率,稅法上設計了「薪資所得特別扣除額」的制度。讓薪資所得的納稅人報稅時可以直接扣除一定的額度,也就是預設會有20萬元的必要支出,就不必為了報稅而每天記帳,也不必時時擔心有沒有保存好憑證,國稅局也可以用比較有效率的方式完成繁重的稽徵任務!

(三)薪資所得者只能扣掉特別扣除額嗎?能以實際必要費用計算嗎?

雖然薪資所得特別扣除額有它的便利之處,但如果硬性規定執行業務的人可以核實扣必要費用,薪資所得的人一概不行,已經違反憲法的平等權[7]。考量到薪資所得的人支出的費用可能多於20萬特別扣除額,因此,也讓薪資所得者可以選擇檢附單據,就職業專用服裝費、進修訓練費、職業上工具支出這三種費用,核實扣除[8]。

三、結論

本案例中,會計師B運用專業為客戶提供服務所收取的報酬,屬於執行業務所得,可以扣除必要費用,例如事務所租金。但是B必須依照稅法規定設置帳簿並保留憑證,讓國稅局人員查核。

而廣告公司發給A的工資屬於薪資所得,原則上不能扣除實際發生的必要費用,只能扣除最高20萬元的「薪資所得特別扣除額」,但A可以省去設置帳簿與保存憑證的麻煩。如果A認為自己支出的必要費用超過20萬元,也可以選擇不扣薪資所得特別扣除額,改選列舉扣除,就職業專用服裝費、進修訓練費、職業上工具支出這三種費用支出,檢附證明核實扣除。