希臘神話中,因為欺騙諸神而被懲罰的薛西弗斯,推著永遠會掉下來的大石,而讓「薛西弗斯的石頭」成了沒有盡頭又徒勞無功的形容詞。而這儼然是近年司法、偵查機關對抗詐欺犯罪的寫照,除了辦不勝辦的基層車手、提供人頭帳戶者以外,政府機關的宣導對於減緩詐欺的效果似乎也有限。

詐欺犯罪究竟造成社會多嚴重的負擔?打擊詐欺犯罪的困難從何而來?而各種對抗詐欺犯罪的嘗試,是否能達成目的呢?本文將與大家一起關心詐欺犯罪的現況,並邀您一起觀察法律與政策面的展望。

◎我們真的生活在「詐騙之島」上嗎?談詐欺犯罪的現況

隨著詐騙集團猖獗、詐欺犯罪的數量節節高升,臺灣作為「詐騙之島」的名聲屢屢見諸媒體[1]。而生活在這片島嶼上的我們,對於詐欺犯罪了解多少呢?詐騙的財產損失,從近5年約數十億元新臺幣[2],到2024年內政部警政署165全民防騙網的打詐儀錶板上線後,每日更新的財產損失都極為可觀,以2024年9月為例,光單月的財損就近119億元[3],推算全年財損將遠超歷年紀錄[4],顯示詐欺犯罪已成為不容忽視的問題。

一、由數據看詐欺:持續成長的巨獸

依據警政署刑事警察局發布的刑案統計[5],2023年各類刑案發生比例,以公共危險罪(17.32%)居冠,竊盜(15.27%)次之,毒品犯罪(14.27%)第三,詐欺(12.27%)則位居第四。以2014年至2023年刑事案件發生的趨勢來看[6],詐欺犯罪在過去10年是位居國內刑案數量前5多的主要犯罪類型,且「案件數」呈現增長趨勢,而自2017年納入統計的洗錢犯罪,發生數量亦呈現增長的趨勢[7]。相較而言,反毒也是政策上的重點[8],而毒品犯罪案件數在近5年則呈現下降趨勢。

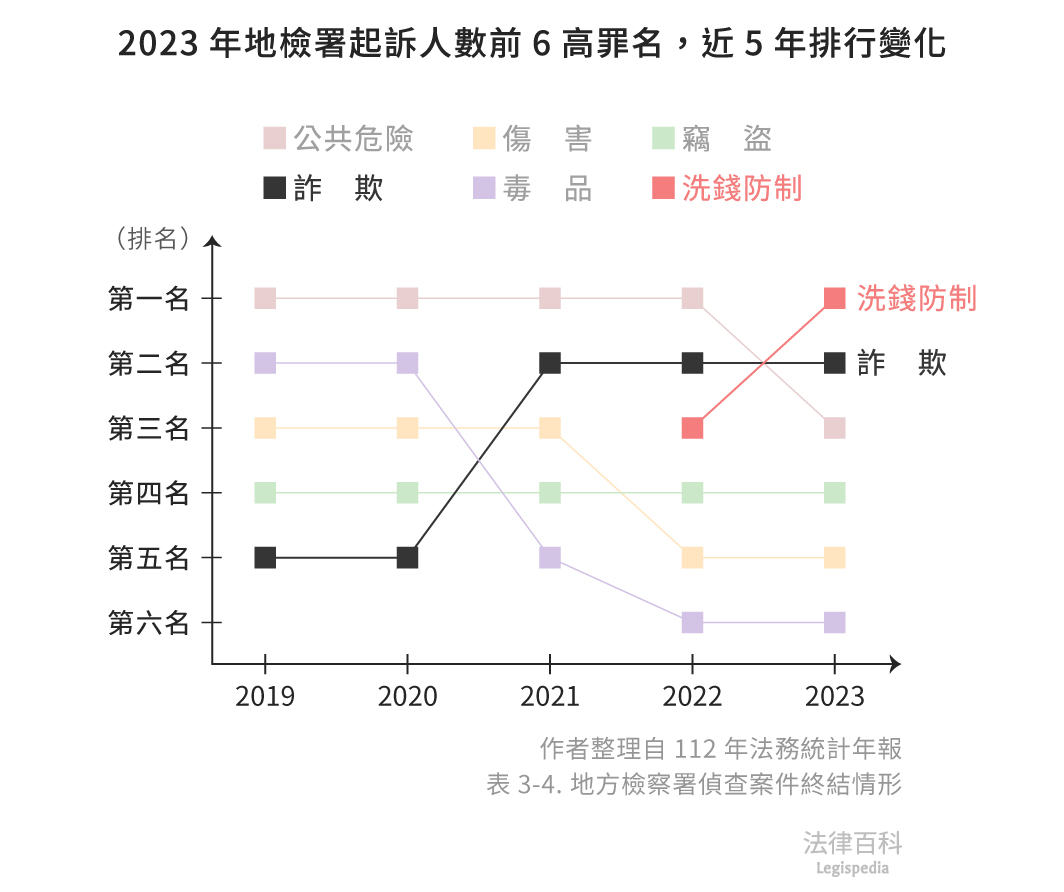

而以檢察機關收案後起訴的「人數」來看,詐欺犯罪也逐步上升[9]。於2023年,案件數比例最高的公共危險罪,起訴人數為36,545人。反而案件數較少的詐欺罪,起訴人數竟高達38,362人,在所有犯罪中僅次於洗錢防制法的43,386人。考慮到詐欺罪的集團化特性,雖然詐欺罪佔警政統計的「案件數」比例僅居第4,但起訴人數則可能因為實際參與者眾多,即使刑事案件可能另有不起訴、緩起訴等終結案件的方式,但起訴人數仍高居第2,且起訴人數居冠的洗錢防制法,其中也可能有部分是與整體詐騙集團的運作有關,顯示投入詐欺與相關犯罪的人數相當可觀。

由於近年詐欺犯罪的規模、犯罪所得與過去已有相當的差距,為了聚焦於近年的概況,圖1取2023年起訴人數名列前6的犯罪類型,於近5年的排名變化(洗錢防制未進前6時未標出),可觀察到詐欺與洗錢起訴人數的趨勢:

資料來源:作者整理自《112年法務統計年報》 〈表3-4. 地方檢察署偵查案件終結情形〉 / 繪圖:Yen

從統計數據來看,詐欺犯罪固然可觀,但詐欺犯罪更嚴重的問題,在於有用之不竭的基層成員,即使大幅偵辦、審判,如同希臘神話中砍掉頭顱還會再生的九頭蛇[10]。「詐騙集團與其他犯罪集團完全不一樣,」雲林地方法院王子榮法官直指詐騙集團最大的特徵,「一般的犯罪集團,如果辦到核心人物,至少會沉寂個幾年。但如今的詐騙集團本身甚至被當作一種投資標的,辦完一批又是一批,前仆後繼,可能表面上還有合法的外觀掩護,怎麼辦都不會消失。」而警方大量投入資源查緝的人頭帳戶、領款車手、取簿手,對於詐騙集團核心成員來說,只是如免洗筷的存在,帳面上破案的數字相當可觀,但無法瓦解背後的詐騙集團[11]。

另外,詐欺罪的統計數據與方法本身也需要再商榷,例如被害人若遭詐1次,但款項匯入3個不同人頭帳戶,可能被警方分3件移送,而造成發生數、破獲數等統計數據與實情不符,且追查對象大部分為基層的人頭帳戶提供者或提款車手,對於瓦解詐騙集團的效果仍有限[12]。除統計方法的問題外,還存在潛在的犯罪黑數,因此詐欺犯罪的案件數極可能高於現行統計數據,全力打詐已經刻不容緩。

二、打擊詐欺的系統內問題

防制詐欺所涉及的面向極為廣泛,除了最基本的教育宣導外,舉凡與人們的社交、經濟生活相關的面向,如金融機構、電信服務、網路平臺、第三方支付等,都有防堵風險的必要。而以制度面來說,也需要適當的立法以及授權行政機關訂定相關辦法間相互配合。有了具體規範後,尚待警察機關維持治安與輔助偵查,以及檢察機關、法院藉此進行追訴與審判工作。對於政府機關部門而言,打擊詐欺的目標雖是普遍共識,但要如何達成、達成的方式為何,各部門間可能會有權限或作法上的衝突,有待整合與釐清。

(一)機關間的歧見與整合難題

行政上的橫向溝通與整合問題,可以從行政院成立的打擊詐欺指揮中心觀察[13],於2022年9月,刑事局與NCC協力促使蘋果手機新增過濾垃圾訊息功能,使用戶免於詐騙訊息[14],然而機關之間的協力仍舊相當困難。

「詐欺犯罪真正的問題還是在洗錢,詐欺的犯罪態樣跟定罪相對來說沒有那麼難,但如何監管來防制洗錢、追回金流才是困難的。」新北地方檢察署王凌亞檢察官指出,除了銀行以外,如融資公司,甚至當鋪都是需要監管的對象,但相關主管機關各不相同,有的是金管會、有的是內政部[15],彼此間很難一致。「而詐欺或洗錢防制在前端如果沒有做好,只靠後端法官跟檢察官拼命辦,呈現一個頭輕腳重的狀況,還是無法解決問題」。

例如檢察官在打詐中身處偵查、起訴的角色,對於打擊詐欺源頭的呼聲與需求相當迫切,但其中涉及的事項除了主管機關不同,甚至立法遲滯或不足之處。對此,檢察官持續向主管機關與立法部門喊話[16],也曾因為刑事訴訟法關於救濟條款修法的議題而有意見上的歧異[17]。在在凸顯實務上若干需求,仍需要持續溝通與調整,才能讓機關間彼此配合。

(二)警察績效掛帥與執法疏漏的弊病

系統內問題的具體問題,僅舉警察機關極待商榷的績效考量為例,2018年內政部警政署曾制定「斬手專案」,此「手」是指詐騙集團車手而言,如果警察拘提詐欺案件車手,可以提升績效獎勵。然而此重賞卻引發不同分局間警察爭相濫行拘提車手,更甚至有警察不惜偽造到案通知書、再向檢察官騙取開立拘票來拘提車手,遭判假藉職務上機會行使偽造公文書、假藉職務上方法剝奪行動自由等罪[18]。凸顯警察機關單純以績效、獎勵為考量,但並未全盤顧及偵查效能,也未確實遵守正當法律原則拘束,反而產生侵害人民權利的惡果[19]。

且事後當事警察所屬機關的公關說明,認為檢察官起訴員警違法行為,將打擊警員士氣、反而助長詐騙集團氣焰[20],警察機關這樣的說法實際上忽視警察的行為根本是違法而非執法,並未切中問題核心。警察作為重要偵查輔助機關,斬首專案前車之鑑也顯示,如果未確實依法行事,不僅會使程序出現瑕疵、無法追訴詐騙集團,也會使潛在的無辜民眾受害。

◎小心愛錢騙子──現行的防詐宣導足夠嗎?

在大眾運輸工具或是各種公眾場所中,經常可以看到反詐騙廣告的身影,從歌手、演員、財經名人、YouTuber到啦啦隊女孩,紛紛投入防制詐騙宣導,能感受到政府機關嘗試提高觸及率、突破同溫層效應的意圖。相關單位如CIB刑事警察局、行政院政策影音站等政府部門也在YouTube頻道製作許多的反詐騙廣告,偶爾手機響起簡訊提示,反詐騙簡訊也並未少過[21]。然而民眾對於詐騙宣導與防制的滿意度有限[22],詐欺案件數量依舊可觀,不禁令人困惑,防詐宣導的效果到底好不好呢?

一、反詐宣導如何跟上詐騙集團?

依據NCC的調查報告,有65.9%的臺灣民眾曾遇過詐騙訊息,途徑包括行動與市內電話、通訊軟體與社群媒體[23]。而一個詐騙集團的廣告投放預算可能高達2億元[24],相對於此,政府的反詐宣導預算一度相當有限,於近年則有提高預算的趨勢[25]。

「我認為在事前預防部分,最為關鍵的可能還是在於防詐的宣導方面,畢竟詐騙集團變換詐騙手法的速度實在太快,透過監管詐騙集團利用的工具或平台的方式進行打詐,往往跟不上詐騙集團變換手法的速度。」法律百科作者「凹豆律師」王綱認為,宣導對於減少被害人而言是相當重要的因素。「反之,如果能讓更多人都認識到詐騙集團常使用的手法,彼此提高警覺、互相提醒,才更有可能發揮事半功倍的效果。只是要如何增加宣導的普及度,讓不常看電視或使用網路的族群也能接收到這些資訊,就有勞政府機關繼續努力。」

近年的政府宣傳,除持續安排預算進行打詐宣導外,也逐漸擺脫過往民眾對於政令宣導普遍認為平鋪直敘,甚至可說乏味、公式化的印象。例如與YouTuber合作拍攝影片宣導,不只是單純拍攝一支短廣告,而是可以配合該名YouTuber的影片風格[26],對於向來保守的公務機關而言,是值得注意的趨勢。而即使從留言來看民眾反應不一,臺灣證券交易所YouTube頻道的反詐騙宣傳_愛錢的騙子MV也創造超過100萬次點閱的流量,顯示出不同風格的宣導足以讓民眾注意到。

二、誰在關心反詐宣導?

「我不覺得事前預防有少欸,目前都有鋪天蓋地的宣導,那個柔性宣導的量非常夠,很多人其實是選擇不看不聽。」雲林地方法院王子榮法官對於詐騙宣導則有不同的看法。客觀來說,防詐騙宣導會出現的場合與管道相當廣泛,即使撇除難以接收相關訊息的人[27],有資源與能力接收訊息,但仍誤入詐騙陷阱,或甚至從事「偏門工作」的人恐怕仍不在少數[28]。

以2023年詐欺案件分析統計針對約6萬名被害人的分析來觀察[29],被害人教育程度普遍都在高中以上(含在學、肄業、畢業),僅9.23%的被害人為不識字、自修,或僅有小學、國中等學歷;而以受害人的職業分析來說[30],佔比最多者為服務(不含保全人員)工作人員(36.27%),其次為學生(9.07%),再來則是基層技術工及勞力工(8.2%)。而從被害人的年齡來說,絕大多數集中在18至39歲,合計共佔被害人比例57.14%,而60歲以上年長者的比例為13.59%,相對較少[31]。從數據所描繪的詐欺被害人分布來看,他們並非沒有管道或資源接受反詐騙的宣導,那詐騙宣導出了什麼問題呢?

「事前預防方面,就個人了解,民眾對於洗錢防制的關心有限,多數被告到法庭來,儘管不一定是真實情形,但多半都會說涉案後才知道有洗錢防制的相關規定。」屏東地方法院林育賢法官提出個人的觀察,「不過,如果這種說法屬實,若觀察幫助詐欺、幫助洗錢相關的人頭帳戶案件,從2000年以後就層出不窮,迄今已有20餘年,但猶未消停,可見國民對於相關案件的認知,如果不是一知半解,就是缺乏關心。儘管國家有很大的宣傳力度,也可以從金融機構端的確認稽核,形塑管制力道。但如果不是讓這一認知更為徹底推廣,例如積極的法治教育或洗錢防制認知教育,或是學校教育深入地宣傳,一般人對於不涉及切身問題的事項,恐怕無法僅透過廣告、傳播媒體的投入,就認為已經可以達到事前預防了。」

由上而下的政策宣導,相較於切身之痛或發生在自己的親友、重要他人身上時,感受會截然不同。且政策宣導不一定有辦法呈現個案中的具體細節,光是描述詐騙的手法與宣導罰則,也較難讓民眾產生共鳴。反而更關心政府機關宣導且須隨時轉移陣地的,恐怕是詐騙集團。身為律師的王綱也觀察到了這個現象:「隨著政府、媒體不斷宣導不能任意出售人頭帳戶、手機預付卡門號供他人使用後,詐騙集團似乎在取得人頭帳戶或門號上面臨了一定困難,所以開始改以『求職詐騙』、『貸款詐騙』等方式來取得人頭帳戶或門號,近幾年這種因為『受騙』而捲入詐欺相關犯罪的案例也就越來越多了,也成為我辦理詐欺相關案件的大宗。」

「反詐宣導還是得要更新犯罪手法啦[32],其實常常宣導的那些手法十幾年前就有了。」王凌亞檢察官認為,相關宣導依舊有改善空間。「雖然還是很多人會因此被騙,而宣導也常常被懷疑到底有沒有效果,但以政府的角度來說不可能不做,也希望可以嘗試不同管道去推,讓使用不同媒介的人都能接觸到反詐訊息」。

◎阻斷詐團資源的重要性

如同準備一場馬拉松,需要控制體態、適度訓練、選用合適的裝備,結合諸多因素才能完成。對抗詐欺犯罪同樣不單純只是加重處罰,更仰賴行政監管,封鎖詐騙集團用來犯罪的工具與管道,才能真正朝向打詐的目標邁進[33]。而相關監理措施與詐欺犯罪危害防制條例(簡稱防詐條例)規定,直到近年才隨著「新世代打擊詐欺策略行動綱領」此重點政策,有了相當的進展,然而進展速度是否趕上了詐騙集團?在打詐新制上路後仍需繼續觀察[34]。

一、金融面的管制與監理

包含金融機構與提供虛擬資產服務的事業,在防詐條例上路後,被課予各項查核與保存資料責任,亦須配合進行暫停、解除交易功能等措施[35]。近年民眾至銀行開戶,對於開戶審核的難度應該也相當有感,但以人頭帳戶所造成的危害來說,築起嚴格的壁壘仍有必要。

「曾有一個被告短時間內辦了十幾個銀行帳戶,就一直跑去辦。銀行行員問他說為什麼這麼密集地辦帳戶,被告只說是為了開戶好禮,結果銀行就讓他開。但是一個人在兩週內辦那麼多帳戶,難道銀行不覺得可疑嗎?。」王子榮法官分享了手上已經確定的案件,也說明銀行端需要調整的地方,「其實應該強化金融監理,包含盡職調查(due diligence, DD),來增加開戶的成本。銀行帳戶是一個很重要的拼圖,這塊處理好,後面就不會有這麼多問題。早期銀行的監理可以說是落後的,當然近年比較有改善,但還是希望銀行能做到更多。」

金融機構與警方協力阻止詐欺發生的成功事例並不罕見,而銀行端對於協力打擊詐欺也並非毫無作為[36]。然而,在銀行監理有所進展之後,詐騙集團隨即將眼光放到虛擬貨幣上,而許多未受監管的「個人幣商」成為詐騙集團洗錢的新藍海,亟需幣商登記等監理措施,配合虛擬貨幣辦法[37]、金融檢查、罰則等面向來遏止虛擬貨幣洗錢的問題[38]。

「詐騙集團利用虛擬貨幣洗錢已經是相當嚴重的現象,而且對於追查虛擬貨幣的方法,地檢署還沒建立起來,執法端對於犯罪發生在哪裡,往往處於被動。」王凌亞檢察官坦言,面對新興技術仍有進步空間,「虛擬貨幣是新的技術,對檢察官來說,比較傳統的金融知識可能還可以研究一下,但對於虛擬貨幣這種新興議題,很難在工作之餘抽出時間來學習,當然詐騙集團也不是全部的成員都懂,但相對來說檢方懂的人還不夠多。」

水能載舟,亦能覆舟,如社交軟體、虛擬貨幣等新技術崛起的今日,其特性往往可能會遭到犯罪者的注意與利用,對於法律與追訴、審判者而言也是嚴峻的考驗。

二、一卡在手,詐騙無窮?電信管制措施的重要性

由於詐騙集團大量利用漫遊門號,製造查緝斷點的情況屢見不鮮,而不法業者私下製作販售的比特卡、黑莓卡[39],有特殊加密技術、溯源不易,也成為詐騙集團的利器。面對這些工具,迫切需要如NCC等主管機關的監管[40]。

針對手機門號問題,司法能發揮的功能相比前端的監管薄弱許多,王凌亞檢察官分享了實務上的困難,「因為其實也不容易起訴,現代生活中一個人要使用複數門號的理由太多了,除非有相當的跡象可以證明,例如有公司是一次買上千個門號做詐欺,就相對比較明顯。否則如果是一個人多申辦一兩個,外觀上很難說有什麼詐欺嫌疑。」

而防詐條例新規,則課予電信業者相應責任,落實申請電信服務者的身分查核,並提高業者在面對用戶申請、轉讓電信服務,以及申辦國際漫遊時的查核義務,和後續對於用戶資料的核對或登錄。若電信服務用戶或實際使用者涉嫌詐欺,業者應配合主管機關或司法警察機關的通知,限制或停止提供電信服務等規範。對於未依法配合的電信事業,也祭出相應的罰則[41]。

三、數位經濟的前景與陰影

在科技進步與COVID-19之後,人們的生活模式有了相當大的轉變,但同樣的,相關技術與資源帶給人們許多便利的同時,也無可避免成為詐騙集團加以濫用的途徑,而有介入管制的必要。相對於金融與電信監管,防詐條例以「數位經濟」這個框架,納入了網路廣告平臺業者、第三方支付服務業者[42],還有電商業者及網路連線遊戲業者的監管,而這樣的規範模式是否適當,或許值得商榷。

針對網路廣告平臺業者,防詐條例要求業者須公開揭露營業資訊,亦要求國外業者必須指定國內的法律代表,並向主管機關提報相關資料。當業者推播的廣告涉及詐欺內容時,必須配合主管機關或司法警察機關的通知,停止播送或先行限制接取、瀏覽,甚至移除相關內容。第三方支付、電商、網路遊戲等業者,亦須配合查核用戶身分、保存用戶資料、配合政府控管或暫停服務等措施[43]。

其中,第三方支付服務業的初衷,是透過第三方介入,降低買賣雙方爭議,讓交易更加安全可靠,然而卻也因為其代收代付的模式,而衍生詐騙集團以信用卡服務、虛擬帳號與超商代碼等手段洗錢[44],且基於業者數量過多,未確實納入監理、報酬極高、過往僅有行政罰鍰而罰則過輕,線上交易難以掌握客戶全貌,以及第三方支付業者遵法意識薄弱等問題[45],導致第三方支付服務業成為洗錢的重災區,而亟待加強相關監理措施以因應[46]。

◎抗制詐騙,每一步都是關鍵

「詐騙之島」的惡名常見諸國內媒體,然而不只臺灣,世界上的其他國家,也苦於詐欺犯罪之害[47],且同樣需要多管齊下來防制詐騙。將視角轉回臺灣,除了刑罰規定之外,前述種種措施也同樣不可或缺。於防詐條例或監管措施中,都需要各主管機關的協力,否則打詐綱領就形同一輛沒有引擎的車,無法發揮功能。而除了法律以外,民間業者與民眾的協力也都是能帶來進展的因素[48]。

對此,民眾不論是站在單純的消費者、各項服務的使用者的角色,或者是站在業者的角色,對於這些概況也需要持續關注與了解,才能避免自己的行為落入違法的範疇,甚至有遭詐團利用與牽連的風險。