本文

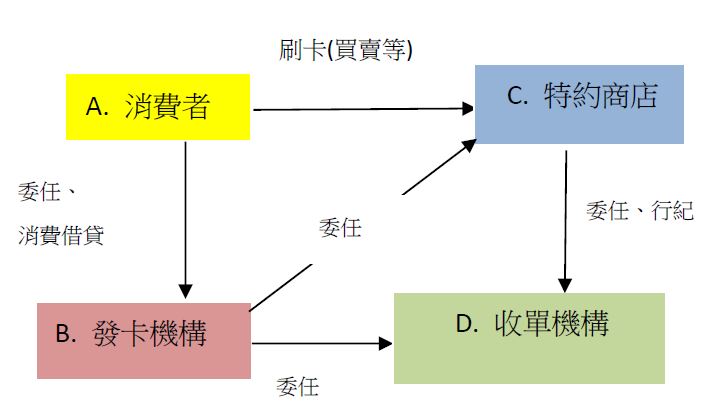

辨認當事人之間的法律關係,可以適用民法何類型的契約[1],是處理法律問題的必須步驟。一旦知道當事人之間可以適用民法的有名契約,就會知道遇到個案契約沒有約定的爭議,可以依照民法哪些規定處理。隨著時代進步,許多契約內容逐漸超越最初民法制定者的想像,形成無名契約或者是混合契約,也就是在一個契約內包括多個典型民法規定的契約特徵(例如本篇消費者與發卡機構之間的契約關係,見圖1);或者甚至形成民法未曾處理過的契約特徵。

資料來源:作者自製。

一、消費者與發卡機構間(A與B)之法律關係

(一)早期法院實務見解認為,消費者與發卡機構間的信用卡使用契約,是消費寄託契約或委任契約,不過這是因為在早期信用卡為聯合簽帳卡[2]。現在信用卡運作方式與聯合簽帳卡時期已不相同,因此不再適用。

(二)近來法院實務見解有認為是委任契約、消費借貸契約的混合契約:

1. 委任契約[3]

消費者作為委任人,委任發卡機構代為處理付款與特約商店事宜;發卡機構作為受任人再向消費者請領支出之必要費用[4]。這裡所稱的必要費用,就是消費者在特約商店所消費的金額,先由發卡機構代為支付,再於一定期間統整向消費者請款[5]。

2. 消費借貸契約[6]

當消費者使用信用卡,由發卡機構先代替消費者支付消費金額給特約商店,也約好繳費期間截止時,發卡機構再向消費者要求返還同樣額度的金錢,則可以知道,信用卡的使用契約是一種消費借貸契約。

二、消費者與特約商店間(A與C)之法律關係

(一)消費者在特約商店以信用卡簽帳交易,依雙方的交易性質決定應適用民法契約類型(例如:買賣)。

(二)消費者以信用卡簽帳,還是不會免除消費者支付價金予給特約商店的義務,只是實際上先由發卡機構代墊給特約商店,之後發卡機構再向消費者請款。如果特約商店沒有辦法從發卡機構取得消費者消費的交易價金,仍可直接向消費者請求付款。

註腳

- 如買賣、租賃、借貸、僱傭、承攬、委任契約等。

- 「簽帳卡」與「信用卡」屬於不同的支付工具。刷簽帳卡時,需要持卡人的帳戶裡有相同金額的存款;而刷信用卡時,帳戶裡不需要有足夠的存款,只要還在信用額度以內即可。我國最早只開放銀行處理簽帳卡業務,直到1989年才開放了信用卡業務。

- 參考民法第528條:「稱委任者,謂當事人約定,一方委託他方處理事務,他方允為處理之契約。」

- 民法第546條:「受任人因處理委任事務,支出之必要費用,委任人應償還之,並付自支出時起之利息。受任人因處理委任事務,負擔必要債務者,得請求委任人代其清償,未至清償期者,得請求委任人提出相當擔保。受任人處理委任事務,因非可歸責於自己之事由,致受損害者,得向委任人請求賠償。

- 如最高法院89年台上字第1628號民事判決。

- 民法第474條:「稱消費借貸者,謂當事人一方移轉金錢或其他代替物之所有權於他方,而約定他方以種類、品質、數量相同之物返還之契約。當事人之一方對他方負金錢或其他代替物之給付義務而約定以之作為消費借貸之標的者,亦成立消費借貸。」