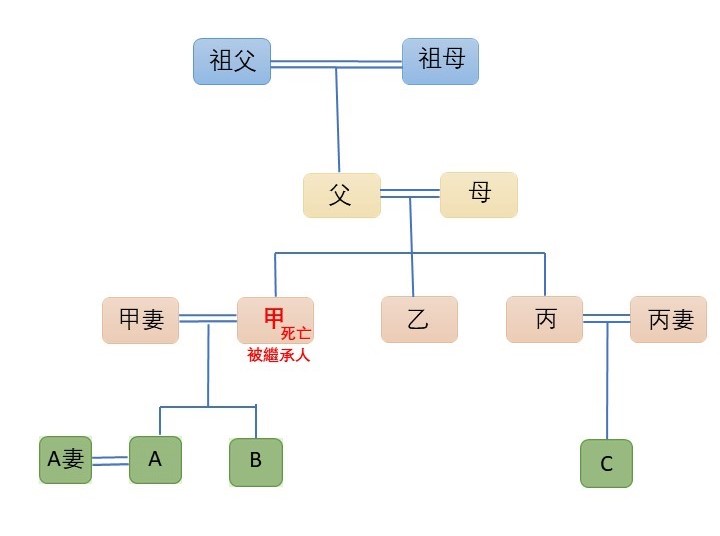

系列文章(一)我們先討論父母作為法定繼承人在兩岸的差異[1],本篇文章將繼續討論法定繼承人中的「配偶」。在大陸地區(以下稱大陸)的民法,配偶是第一順位的法定繼承人;在臺灣,配偶則是當然繼承人。簡單來說,配偶在海峽兩岸都是首批繼承人,不過,在具體規定仍有差異,導致適用的結果有所不同。為了以下行文方便,假設被繼承人甲的親屬關係,如下圖1:

資料來源:作者自製

一、兩岸繼承法關於配偶的應繼分有差異

從臺灣民法第1138條的行文來看,配偶是當然的繼承人[2],並在第1144條規定「配偶有相互繼承遺產之權[3]。」大陸民法第1061條也有「夫妻有相互繼承遺產的權利[4]。」的規定。表面上來看,配偶在兩岸繼承法上並無區別。

不過,配偶在大陸只是第一順序的法定繼承人之一,與其他第一順序的法定繼承人,即子女和父母,依人數平均繼承遺產[5]。臺灣則不然,民法第 1144 條對於配偶的應繼分,因為和誰共同繼承,而有不同應繼分[6],具體分配如下表1:

| 順位 | 共同繼承者 | 配偶應繼分 | 其他繼承人應繼分 |

| 1 | 直系血親卑親屬 | 依人數平均分配 | |

| 2 | 父母 | 1/2 | 1/2 |

| 3 | 兄弟姊妹 | 1/2 | 1/2 |

| 4 | 祖父母 | 2/3 | 1/3 |

| / | 無 | 全部 | / |

(一)配偶甲妻在臺灣的應繼分

參照圖1的親屬關係圖及表1配偶應繼分來看,配偶在臺灣會因為其他繼承人的變化,取得的應繼分也隨之變化:

- 當第一順位的繼承人即直系血親卑親屬都存在,由甲妻、子女A、B平分,各得遺產的1/3。

- 如果沒有第一順位的繼承人,由甲妻得1/2,第二順位的父母共得1/2,即甲父及甲母各1/4。

- 如果沒有第一、第二順位的繼承人,則由甲妻得1/2,第三順位的兄弟姊妹共得1/2,即乙、丙各1/4。

- 如果沒有第一、第二、第三順位的繼承人,則由甲妻得2/3,祖父及祖母共得1/3,即甲的祖父、祖母各1/6。

- 如果都沒有其他繼承人,甲妻則獨得全部。

(二)配偶甲妻在大陸的繼承份額

大陸民法規定的配偶,與其他第一順位的繼承人地位平等,按照實際現存的人數,平均分配遺產。因此第一順位的繼承人配偶甲妻、子女A、B及甲父及甲母,將各得遺產的1/5。

二、兩岸的夫妻財產制與遺產分配

由於是被繼承人的配偶,在處理遺產時,會涉及到夫妻財產的處理。如果夫妻間沒有約定,由於兩岸的法定夫妻財產制並不相同,因此,在遺產分配時,也相應地發生差異。

(一)夫妻財產與遺產的關係

1. 臺灣

在臺灣,如果沒有特別約定夫妻財產制,則會採用「法定財產制」[7],將夫或妻的財產分為婚前財產與婚後財產,由夫妻各自所有[8],因此即使是婚後財產,也是各管各的,並不是雙方共有。在發生繼承時,生存配偶如果財產比較少,可以自由選擇是否主張「夫妻剩餘財產差額分配請求權」[9],也就是雙方現存的婚後財產,扣除婚姻期間各自的債務,財產較多一方的總數扣除財產較少一方的總數後的差額,其中一半就是財產較少一方可以主張請求的部分。如果配偶不主張,遺產的範圍就包括生存配偶可以請求的剩餘財產分配額[10];如果配偶主張剩餘財產分配,遺產總額就會減少,可說是一種合法節稅的方法[11]。

2. 大陸

在大陸,雙方沒有約定夫妻財產制時,法定財產制是將婚後夫妻所取得的財產認定為夫妻共有[12]。當夫妻一方死亡時,必須先將生存配偶的1/2共有夫妻財產排除於遺產範圍之外,歸屬配偶所有,剩餘的1/2才是被繼承人的遺產[13],然後再在繼承人間進行分配。因此,確定遺產範圍時,首先必須先辨明財產是屬於被繼承人婚前或婚後財產?如果是婚後財產,是否為夫妻共有財產[14]?在上圖1中,如果是甲與甲妻婚後共有的財產,則甲妻實際上可以取得6/10(其中1/2是夫妻共同財產),其他第一順位的繼承人子女A、B及甲父、甲母4人,則各分得1/10。

(二)繼承或無償取得的婚後財產,要分給配偶嗎?

臺灣民法的法定財產制對於夫妻可以請求剩餘財產分配的婚後財產範圍,排除因為「繼承或無償取得」的財產[15]。

在大陸,夫妻婚後因爲贈與或繼承取得的財產,仍然會被認定為夫妻共同所有財產[16]。除非贈與人或被繼承人在贈與合同或遺囑中明確表達只歸屬單方所有[17]。這也會造成兩岸在認定被繼承人遺產範圍的差異。

(三)臺灣人在大陸辦理夫妻財產制,還要注意什麼?

1. 如何認定不動產是婚前或婚後財產?

以筆者在北京辦理不動產繼承的經驗,夫妻婚前或婚後財產的判斷,除了看不動產登記證書的登載日期,還會要求提供原始的房屋買賣合同或發票,因爲登記證書上的登記日期往往會較後,最終會以合同的簽署日期來與結婚日期比較判斷。只要是在婚後簽署合同購買的不動產,原則上就是夫妻共有的財產。此外,如果是婚前一方出資購買,但只交了頭期款,婚後繼續支付貸款的房屋,婚後的還貸和增值部分則屬於夫妻共同財產,在遺產分配時,則需要做更細緻的分配。

不過,如果是在臺灣,房屋是否列入婚後財產,恐以房屋移轉登記生效日來判斷[18];但婚前只付頭期款,婚後貸款清償的總額一樣算入婚後財產[19],與大陸差異不大。兩岸對於房產是婚前或婚後財產的認定與適用,具體個案建議諮詢當地律師。

2. 要適用大陸還是臺灣的法律?

前面提到許多兩岸夫妻財產制的差異,由於兩岸關於夫妻財產制的法律適用規定也不相同[20],因此,臺灣人在大陸辦理繼承涉及夫妻財產時,可以利用這些「彈性」,來選擇最有利於自己的制度[21]。