刊登於

最後更新於

一、什麼是股份?

許多知名品牌或商家背後都是用「股份有限公司」的型態來經營,而「股份」是股份有限公司特有的概念,股份有限公司將資本分為股份[1],每位股東再依據股份的數額認購[2],股東透過股份取得對公司的權利,公司則取得股東的資金投入營運。

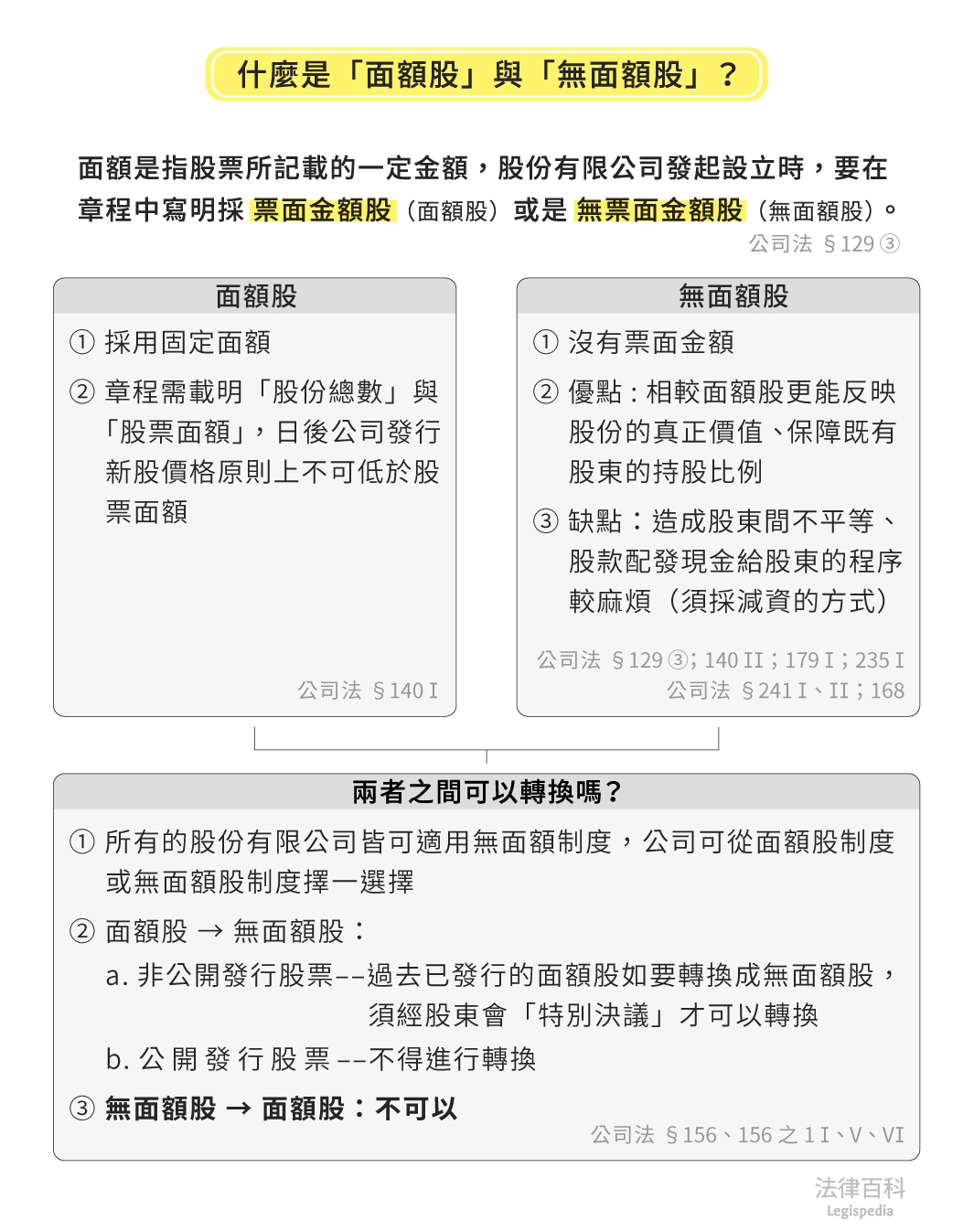

二、什麼是面額?

面額是指股票所記載的一定金額。依照公司法的規定,股份有限公司發起設立時要訂定章程,並在章程中寫明公司要採行每股有固定面額的「票面金額股」,或是沒有面額的「無票面金額股[3]」(下稱「面額股」、「無面額股」)。如果公司採用面額股[4]制度時,章程中必須載明股份總數及股票面額[5]。日後公司發行新股時,新股的價格原則上也不可以低於股票面額[6]。

一般而言,公司若以等同於股票面額的金額發行新股,則公司獲取到的資金將會全數列入公司資本。但有許多公司因為經營績效良好,股價高漲,投資人願意以高於股票面額的價格認購股票,公司也會因應市場需求以高於股票面額的金額發行新股,以獲得更多資金。而公司透過溢價發行新股所獲取到的資金,將會被區分為:股票面額的部分列入公司資本,超過股票面額部分的溢價則會被列入資本公積[7],形成同樣是投資人認購新股的對價,會被公司以不同的會計科目所看待,並影響後續投資人最在意的盈餘分派。

也有部分公司由於多年虧損而股價低迷,希望透過發行新股募集資金,進而提振公司營運。然而當市場上的股價已經低於股票面額,但因為發行新股的價格原則上不得低於股票面額,導致公司僅能以股票面額發行新股,進而造成投資人認購新股的意願低迷,公司較難募得所需的資金[8]。

三、從面額股到無面額股(見圖1)

資料來源:呂學佳 / 繪圖:Yen

因為股票面額對於公司發行新股的價格產生束縛。同時相較於股票面額,投資人更重視的是股價,因此廢除股票面額的想法就油然而生。

(一)誰可以發行無面額股?

公司法過去規定股份有限公司原則上只能發行面額股[9],但2018年公司法修法,已經開放所有的股份有限公司皆可適用無面額股制度;而目前公司法規定,公司可以從面額股制度或無面額股制度擇一選擇[10]。

(二)過去發行的面額股可以轉換成無面額股嗎?

既有的股票不會因為公司法增加了無面額股制度,原本的面額股制度就立刻改變。若公司想要改成無面額股制度,非公開發行股票的公司經由股東會特別決議通過,可以將已發行的面額股全數轉換為無面額股[11];但公開發行股票的公司不能將原有的面額股轉換為無面額股[12],以保障公開發行股票公司所涉眾多投資人的權益[13]。一旦公司改適用無面額股制度,為了避免投資人混淆[14],就不可以轉換回面額股[15]。

四、無面額股的優點與缺點

無面額股的優點及缺點往往是一體兩面的,以下簡單說明無面額股制度的優缺點:

(一)優點

1. 反映股份的真正價值

由於無面額股沒有「面額」的概念,因此產生「發行新股的價格不受到股票面額的限制[16]」的優勢,公司可以彈性調整發行股份的價格來吸引廣大的投資人,當股份的發行價格與股價趨於一致時,更能夠反映股份真正的價值。

2. 保障既有股東的持股比例

在面額股制度下,公司的「資本」等於「股數」乘以「面額」。在面額是固定的情形下,公司增資越多,發行的股數會相對增加,原有股東持股的比例也會因此被稀釋。既有的股東為了讓公司取得更多的資金,也會面臨持股比例下降,甚至是喪失公司控制權的風險[17]。

但在無面額股制度下,公司的「資本」是等於「股數」乘以「發行價格」,因此公司可以依照股份實際價值與投資人應募意願,彈性調整發行價格,例如適度調高發行價格,新股東以較多的出資卻取得較少的新股,讓既有股東的持股比例不容易被稀釋。

(二)缺點

1. 造成股東間的不平等

雖然公司可以彈性的利用無面額股制度發行新股,但由於沒有「面額」的限制,會發生股東與股東之間出相同的資金,取得的股份數量卻可能有懸殊差異。舉例來說,A股東與B股東先後出資新臺幣(下同)1000萬元認購X公司的新股,A股東的認購價格是每股10元,取得100萬股;B股東的認購價格是每股100元,僅取得10萬股;則A股東與B股東雖然出資的總金額相同,但取得的股數卻相差10倍,產生股東間表決權[18]、分派股息紅利[19]等權利不平等的缺點。

2. 股款配發現金給股東的程序較麻煩

由於無面額股制度下,發行新股所取得的股款全數會列入資本;而發行面額股的公司,只有面額的部分會列入資本,超過面額發行股票所得的溢價會列入資本公積[20]。

同樣是公司發行新股取得的股款,但若要配發給股東,程序將有所不同:發行面額股的公司可以經由股東會特別決議的方式,將發行股票所得的溢價以新股或現金的方式配發給股東,公開發行股票的公司更可經由章程授權董事會以特別決議的方式,將溢價以現金配發給股東[21];相較之下,發行無面額股的公司需要以減資的方式[22],才能配發現金給股東[23],面額股制度仍保有一定的方便性!